当前的中药产业,正上演一曲冰与火之歌。一方面,以中药注射剂为代表的品类正经历着前所未有的“严冬”,在严格的监管与市场淘汰中艰难求存;另一方面,优质口服中成药却如沐春风,在价值导向的市场中展现出蓬勃生机。这冰火两重天的景象,并非产业的衰败,而是一场深刻的结构性变革......

一、中药注射剂的“生死大考”:监管趋严下的行业洗牌

近日,国家药监局、国家卫健委、国家中医药局三部门联合发布的《关于进一步推进药品上市许可持有人加快开展中药注射剂上市后研究和评价工作(征求意见稿)》,无疑是今年中药界最重磅的消息。该文件要求,对2019年《药品管理法》实施前已上市的所有中药注射剂,持有人必须主动开展上市后研究与评价,无法提供充分安全性与有效性证据的品种,将依法淘汰。这一纸“最严监管令”,标志着整个品类将迎来一场关乎生死的“大考”。

截图来源:NMPA官网

1. 最严监管令:十六年监管长跑进入“决赛圈”

中药注射剂,这一诞生于特殊历史时期的药品,在过去数十年间走过了一条充满争议的道路。由于早期审批标准宽松,许多品种未经严格临床试验便获批上市,导致成分复杂、纯度低、不良反应率高等问题频发。刺五加、鱼腥草、茵栀黄等注射液都曾发生过严重的不良反应事件,甚至导致患者死亡。据《国家药品不良反应监测报告》,2024年中药注射剂仍占中药类不良反应的24.6%,每四起中药不良反应中即有一例源于注射剂。

中药注射剂的监管之路漫长而曲折。早在2009年,监管部门首次提出安全性再评价的技术要求;2010年发布七项核心技术原则,构建了全方位的评价框架;2012年,曾公布拟淘汰品种名单。然而,在巨大的产业利益、地方经济考量以及“历史包袱”等多重因素交织下,监管措施的推进一度陷入“拉锯战”。直到2023年,国家药监局成立专门工作组,这项工作才真正提上重要日程。2025年征求意见稿的发布,被视为决定性进展。

与此前相比,此次再评价的核心发生了深刻转变:从最初聚焦的“安全性”问题,全面扩展到“有效性”与“临床价值”评估。监管部门明确“非必要不注射”原则,要求企业必须证明产品的“不可替代性”。这意味着,无法证明安全性,或缺乏充分临床试验数据证实疗效不可替代性的品种,将不予再注册或直接淘汰。

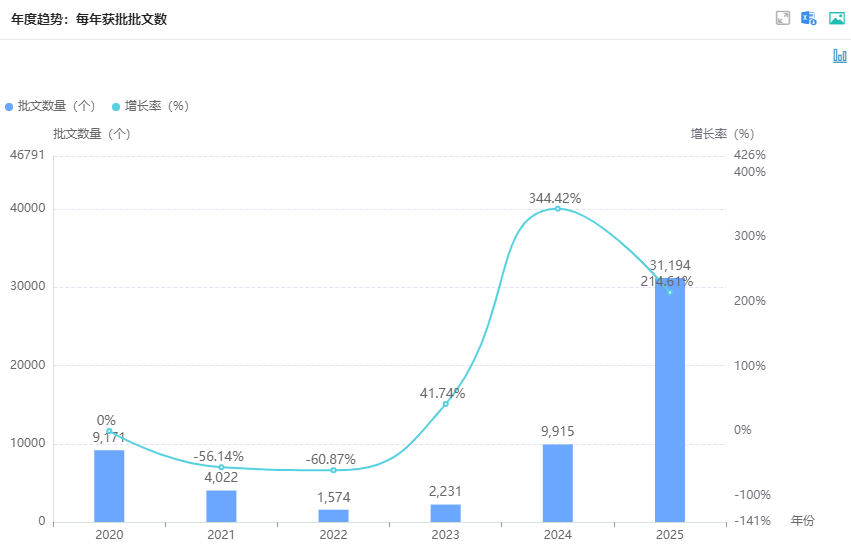

更值得关注的是,监管升级已覆盖全部中成药品类。《中药注册管理专门规定》明确,2026年7月1日后,说明书安全信息仍为“尚不明确”的药品将不予再注册。摩熵医药中国药品批文数据库显示,目前国产中成药生产批文达58195个(在使用),行业预测未来3-5年内约30%-40%的批文将退出市场,系统性清理已成定局。

国产中成药批文获批年度趋势

图片来源:摩熵医药-中国药品批文数据库

2. 市场萎缩:规模减半,市场分化趋势愈加明显

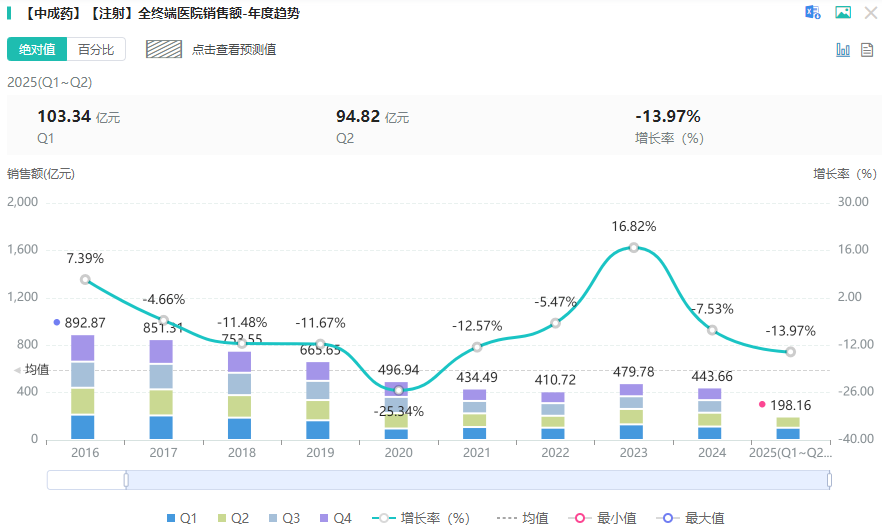

在医保控费、辅助用药目录、修订说明书等政策压力下,中药注射剂市场空间已被大幅压缩。摩熵医药数据显示,中药注射剂全国医院全终端市场规模呈现断崖式下跌,从2016年的892.87亿元缩水至2024年的443.66亿元,市场规模已缩减50%。这一下滑趋势在2025年仍在持续,上半年销售额继续下降13.97%。

中药注射剂全终端医院市场销售趋势

图片来源:摩熵医药-全终端医院销售数据库

从具体品种销售情况看,2025年上半年全国医院终端市场销售排列前十的品种分别为:喜炎平注射液、注射用血塞通、丹红注射液、舒血宁注射液、丹参注射液、康莱特注射液、香丹注射液、肾康注射液、痰热清注射液、注射用丹参多酚酸盐。

在TOP20的中药注射剂品种中,仅4个药品呈增长趋势,其余16个均呈现负增长。其中,喜炎平注射液位居榜首,销售额达到16.18亿元,同比下降0.75%;排名第二的注射用血塞通销售额为13.34亿元,同比下降29.20%;丹红注射液销售额为11.86亿元,同比上涨4.29%。此外,刺五加注射液2025年上半年医院全终端市场的销售额为3.22亿元,同比下降22.97%;鱼腥草注射液的销售额为546.29万元,同比下降22.94%。

中药注射剂全终端医院市场TOP20

数据来源:摩熵医药-全终端医院销售数据库

二、中成药市场的“冰火两重天”:结构性分化与价值回归

中药注射剂的危机,是整个中成药行业面临挑战的一个缩影。在“依法淘汰一批,改良一批”的政策指引下,整个中成药市场正经历着深刻的结构性分化,呈现出“冰火两重天”的局面。

1. 市场整体承压:下行压力下的企业分化

据中国医药企业管理协会数据,2025年上半年,中成药板块的下行压力继续加大,营收和利润增速分别为-5.9%和-4.1%,远低于整个医药工业的平均水平。更严峻的是,超过60%的中成药企业营业收入同比下降,近58%的企业净利润呈现下滑态势。

这种压力源于多重因素叠加:集采冲击使依赖仿制药的企业陷入被动,如珍宝岛药业,2025年上半年营收和利润同比分别下滑57.4%和119.90%,便是典型案例;零售端药企面临去库存阵痛,销售回款周期延长;对于依赖稀缺或高价原料的中成药,如含麝香、牛黄等稀缺原料的品种则因成本上涨利润受挤压。

2. 结构性机遇:261个亿元大品种的价值高地

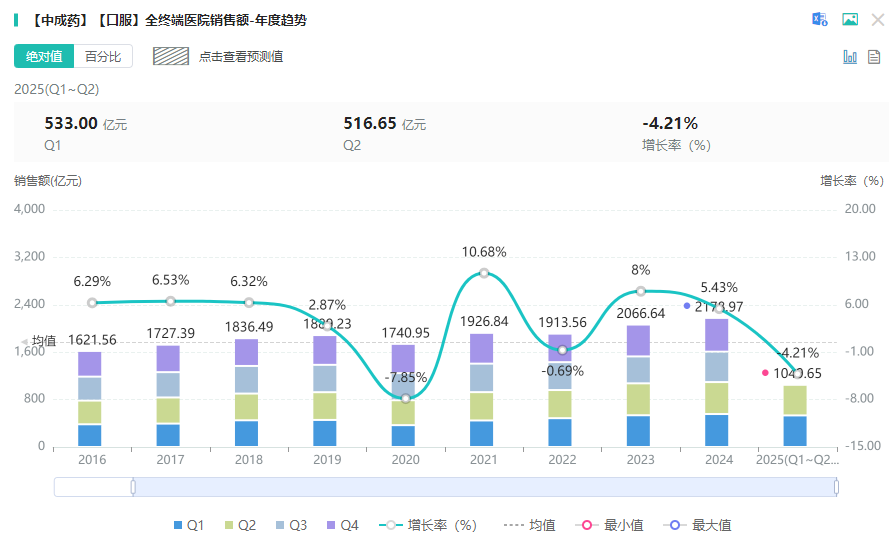

然而,在整体市场中,一批具备明确临床价值、尤其是独家品种的口服中成药,构筑了坚实的“价值高地”。据摩熵医药数据库显示,全国医院终端市场口服中成药的销售规模一直呈稳步上涨趋势,2025年上半年销售额超千亿元,其中261个销售额过亿的品种合计贡献近680亿元。在这261个“亿元俱乐部”品种中,独家品种(含独家剂型)多达154个,占比约59%,涉及119家企业,凸显了知识产权和临床独特性带来的市场护城河。

口服中药全终端医院市场销售趋势

图片来源:摩熵医药-全终端医院销售数据库

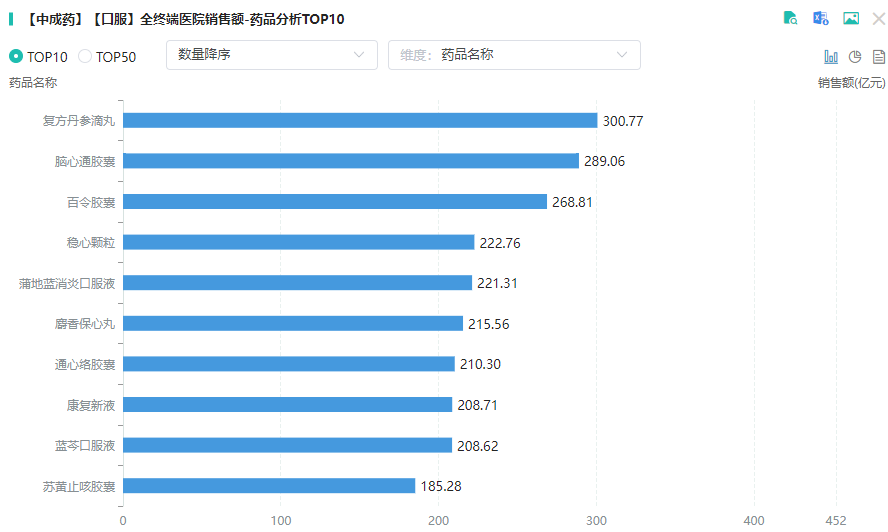

2025年上半年全国医院终端市场口服中成药TOP10品种分别为:麝香保心丸、连花清瘟颗粒、复方丹参滴丸、金水宝片、脑心通胶囊、苏黄止咳胶囊、稳心颗粒、尿毒清颗粒、参松养心胶囊、蒲地蓝消炎口服液。

2025H1口服中药全终端医院市场TOP10品种

图片来源:摩熵医药-全终端医院销售数据库

在前十品种中,有9个销售超过10亿元,其中5个为独家品种。麝香保心丸以超14亿元的销售额位居榜首,同比增长6.37%。麝香保心丸近年来销售额始终维持在25亿元以上,2025年有望突破30亿元。

市场格局高度集中,头部企业优势明显。2025H1医院终端市场销售额前十的生产企业中,天士力、以岭药业、济川药业位列前三,合计占据超40%的市场份额。若以集团计,步长制药、扬子江药业集团、济川控股集团等领跑行业。

3. 分化背后:从“神化”到“科学”的产业回归

中药产业的冰火分化,其核心逻辑是一场从“神化”到“科学”的深刻回归。“指导改良一批,依法淘汰一批”的顶层设计,标志着产业正走向高质量发展的新阶段。这并非对中医药的否定,恰恰相反,是对其最大的拯救与尊重。

无论是中医还是西医,都离不开“治疗效果”和“副作用可控”这两点核心检验。当前的政策,正是将这一真理付诸实践。无论是要求中药注射剂提供不可替代性的证据,还是推动内服中成药开展循证医学研究,其本质都是推动中医药用现代科学语言,证明其自身的价值。

结语

从“神药”泡沫破灭到价值回归的转型阵痛,深刻映射中国医药改革逻辑。当“躺赚时代”终结,唯有坚守“疗效为本”初心,方能在科学化、规范化浪潮中重生。正如《黄帝内经》所言“治病之本,在于阴阳”,今日的行业洗牌恰是中医药拥抱现代文明、实现永续发展的必经之路。

参考来源:

[1] CDE/NMPA官网

[2] 摩熵医药(原药融云)数据库

扩展阅读:

2. 2023年中药市场全景扫描:细分领域分布、TOP10产品与企业竞争格局分析

3. 中药会是一门好生意吗?

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论