引 言

“道在日新,艺亦须日新,新者生机也,不新则死。”药企之间的市场竞争激烈之程度,虽不至“不新则死”,但勇于创新者确能焕发生机,显示出强大生命力,从而战无不胜,平步青云。如何生存和发展,是保守还是创新,是角逐者无法躲避的问题。与大部分仿制药企不同,四环医药并没有一直沉浸在自己的舒适圈,而是前瞻性的围绕国人健康需求出发,制定了创新药+医美等多点突破的2.0作战战略。

在医美端,四环医药打造了领先行业的“注射类+光电类+器械+药品+针剂”的医美全生命周期产品矩阵。全生命周期布局的好处在于两点:其一,利用渠道的共享价值,可以实现产品的快速导入,起到快速覆盖的作用,也就是1+1>2的效果;其二,也有利于增加客户粘性,树立品牌粘性,延长产品的生命周期。

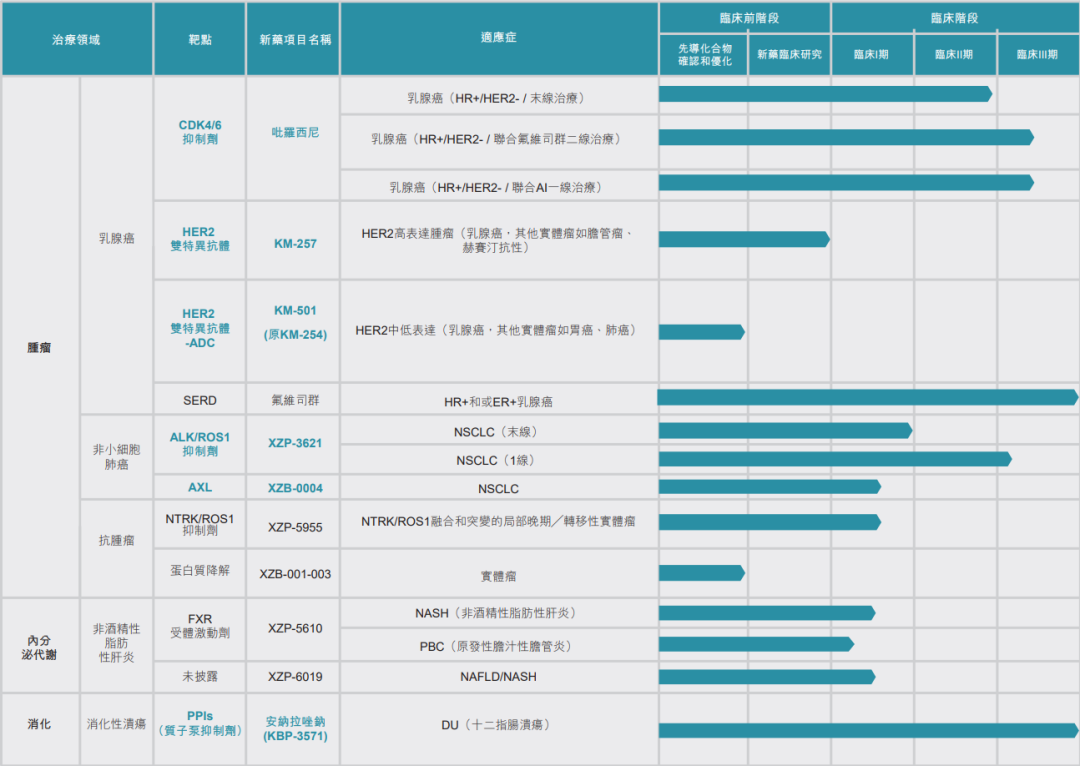

在创新药端,公司则是通过子公司轩竹生物和惠升生物双轮驱动。其中,轩竹生物主要负责肿瘤药物、代谢及抗感染药物的研发,惠升生物则专注糖尿病领域的攻坚战,共计超过20条创新产品管线在研。在肿瘤领域,公司乳腺癌潜力重磅药物CDK4/6抑制剂吡罗西尼,单药末线治疗已进入注册性临床阶段;潜力肺癌创新药ALK/ROS1三期临床也已获批开展,距离上市或仅一步之遥。

公司简介

四环医药控股集团有限公司(00460.HK)是一家从事药品业务的中国香港投资控股公司,成立于2006年,总部位于中国香港,目前员工人数超4000人。早在2001年,四环医药的前身——海南四环医药有限公司便已创立,;2003年,四环医药集团收购北京四环;2005年,建立海南心脑血管研究院,拥有了自己的研发团队;2006年4月,四环医药控股集团在Bermuda注册成立,并于2007年3月在新加坡成功上市。2009年,四环医药控股集团完成私有化,从新加坡退市,并于2010年在香港主板再次成功上市。

四环医药共有四大研发中心,主要在中国从事研发、制造及销售药品。其产品覆盖心脑血管、中枢神经系统、新陈代谢、肿瘤及抗感染领域。其心脑血管产品包括克林澳、安捷利及欧迪美等。其非心脑血管产品包括仁澳、甲硝唑及罗沙替丁等。

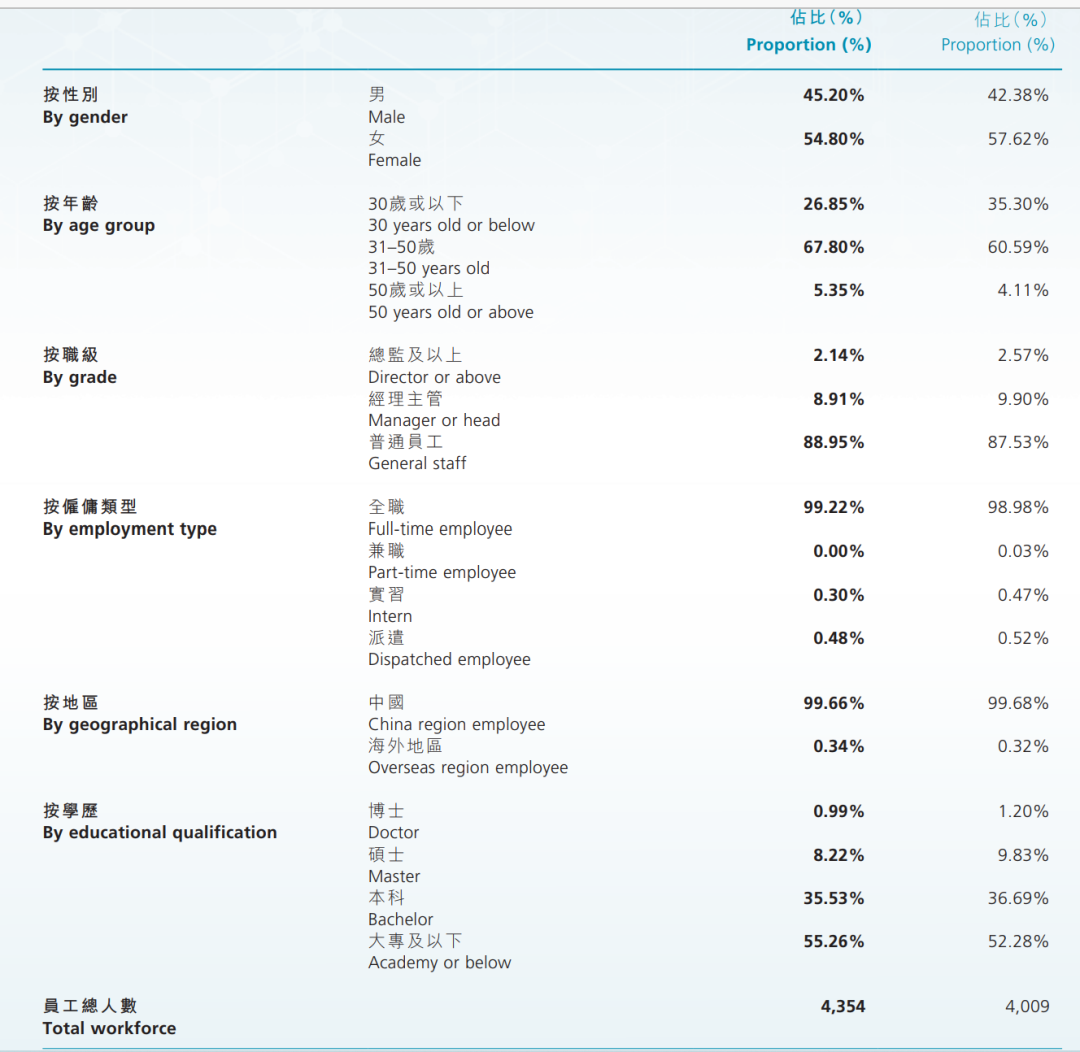

据2021年6月四环医药发布的《环境、社会及管治报告2020》披露,员工相关信息如下:

目前数据有更新

相关财务数据

2021年9月16日,四环医药发布2021年年度中期报告。

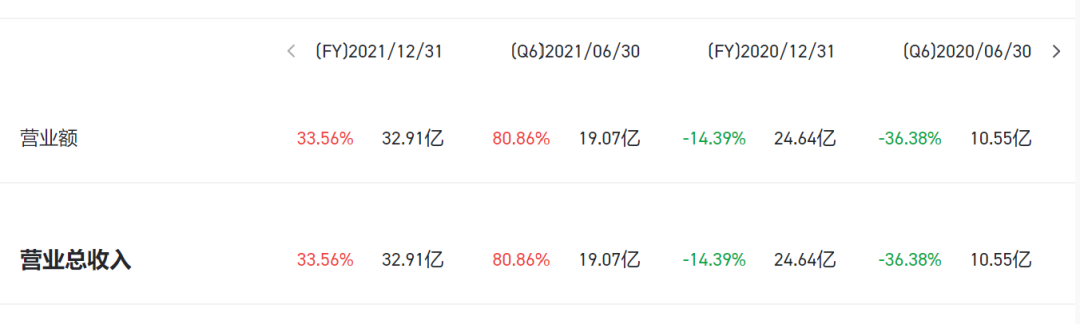

报告显示,2021年上半年,四环医药实现总营业额19.07亿元,较2020年同期的总收益10.54亿元增长80.9%。该增加主要由于四环医药新的医美业务板块,在2021年2月召开AI上市发布会后开始销售于韩国连续5年销售第一的肉毒毒素产品乐提葆®并对集团整体业绩产生贡献。仿制药板块实现营收11.9亿元,较2020年同期同比增长122.0%。

2022年3月29日,四环医药发布2021年度全年业绩公告。

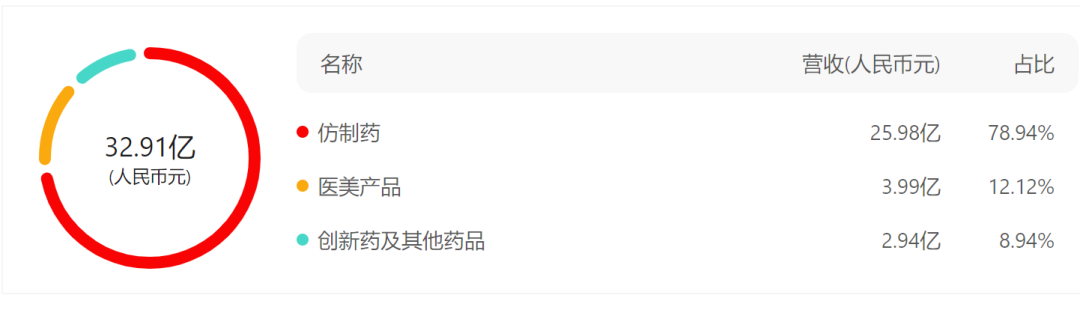

2021年,四环医药实现总营业额32.91亿元,较2020年同期的总收益24.64亿元,同比增长33.6%。年报显示,该增加主要由于新业务板块。其中,四环医药医美业务板块实现营收3.9亿元,同比增长1,383.3%,主要是因为肉毒毒素乐提葆®实现上市销售。仿制药业务板块实现收益人民币25.9亿元,同比增长18.2%。

主营产品及业务

01 医美业务板块

四环医药旗下的医美平台渼颜空间于2014年签订肉毒毒素乐提葆®的独家代理协议。2021年,渼颜空间由聚焦中国的一站式新型医美平台,发展成为研产销一体化医美平台。凭借自研和商务拓展能力,医美业务板块渼颜空间在2021财年实现收益3.9亿元,同比增长1,383.3%,占四环医药集团整体收入的12.1%。实现税前利润2.48亿元,同比增长971.1%。

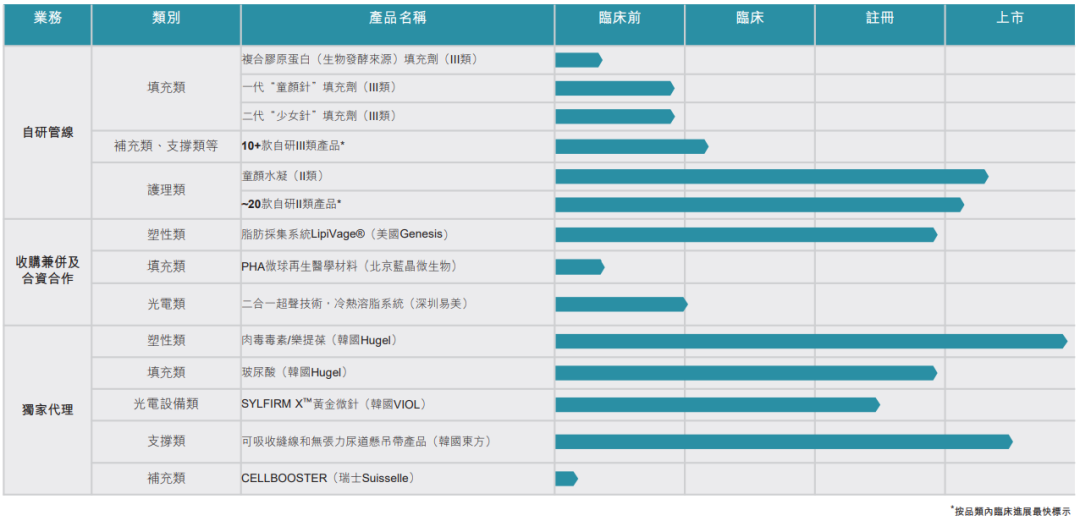

该收入的放量增长主要来自于渼颜空间独家代理的由韩国领先生物製药公司Hugel生产的注射用A型肉毒毒素Letybo® 100U(商品名:乐提葆®)于2021年2月正式上市销售。渼颜空间独家代理的乐提葆®作为Hugel的龙头产品,自2016年至2020连续5年高居韩国肉毒毒素市场销售额第一,市占率约50%。乐提葆®21年全年销售收入达人民币3.9亿元。除了独家代理Hugel的产品,渼颜空间始终不断丰富和扩大产品组合,通过「自研+独家代理」佈局优质医美产品管线,在产品佈局策略下更加面向多元化与国际化。年内,本集团的医美产品自研管线也取得积极进展。目前自研产品管线中共有十余款III类医疗器械产品,包括一代「童颜针」、二代「少女针」等,还有数十款II类医疗器械产品。

02 制药业务板块

四环医药制药业务板块成功孵化两个创新药平台:轩竹生物和惠升生物。吉林康通在原料药+CDMO一体化战略下持续发展原料药业务,并促进CDMO业务逐步落地。

- 轩竹生物是四环医药旗下的创新药子公司,成立于2012年,员工规模达400人。2021年初,轩竹生物通过并购整合致力于创新双抗、双抗ADC等多功能抗体药物研发的大分子生物医药公司北京康明百奥后,目前轩竹生物是国内同时在小分子、大分子领域具备创新药自主研发能力的平台型创新药公司。

轩竹生物目前拥有超过25个在研创新药,聚焦于肿瘤、代谢、消化等领域。聚焦大病种、大市场,同病种、多靶点布局。

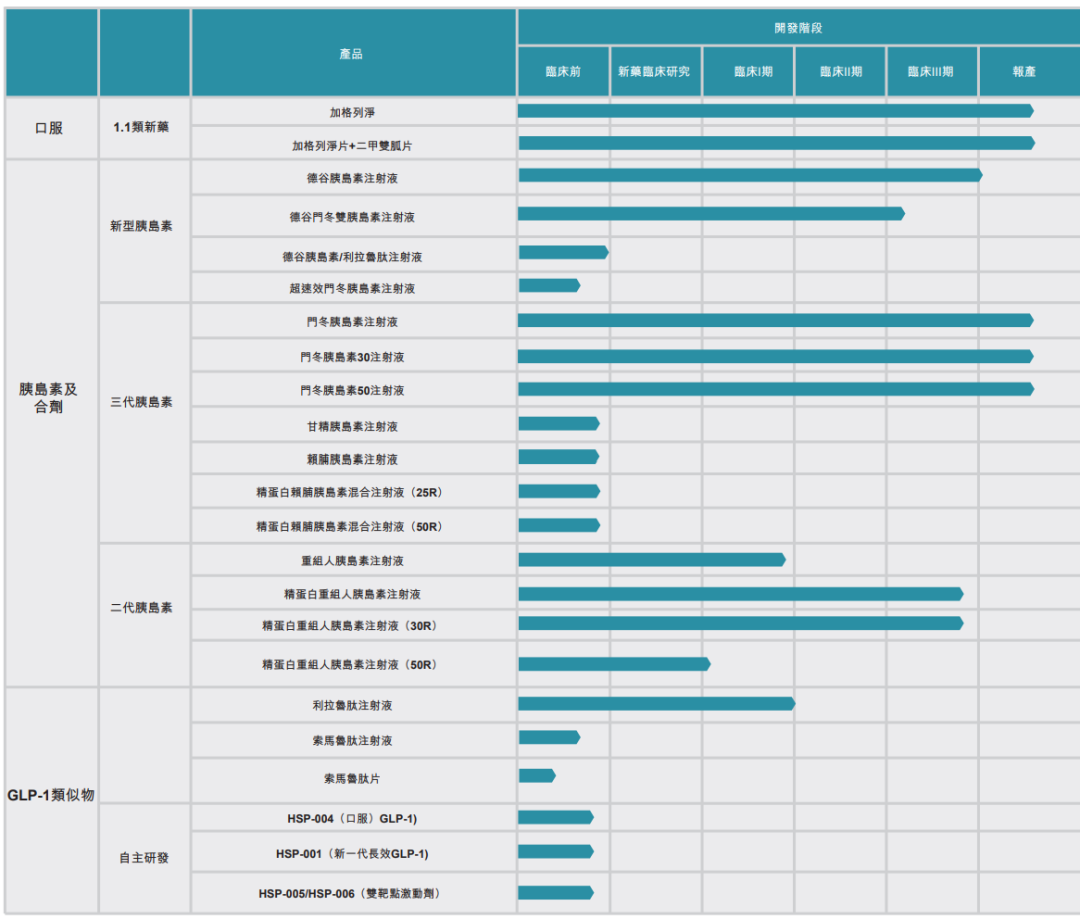

- 惠升生物是四环医药旗下专注糖尿病及并发症领域的生物医药公司,已有7年历史,其研发团队逾200人。有丰富的糖尿病药物研发经验和40余款产品的产品管线,涵盖了二代、三代、四代胰岛素(覆盖基础、预混及速效产品)、各类口服降糖药、DPP4、GLP-1及SGLT-2等新靶点及并发症用药等,是目前国内唯一实现糖尿病及併发症领域全产品覆盖的公司。其中,门冬胰岛素注射液、门冬胰岛素30注射液及门冬胰岛素50注射液NDA已获国家药监局受理,创新药加格列淨准备递交NDA;第四代德谷胰岛素注射液、德谷门冬双胰岛素注射液等重磅管线,临床进展迅速。

原料药+CDMO一体化:受益于全球产能转移和国内政策红利,中国CDMO市场规模逐渐增加。2020年,四环医药依托在医药中间体和原料药的研发及产业化优势及执行「原料药+CDMO」一体化战略,打造了原料药+CDMO平台,借此获取新增长动能,四环医药目标成为医药中间体及原料药领域的一体化CDMO领先企业。经过一年的发展,四环医药已成功打造CDMO/CMO平台,目前项目序列已有约180个,并有约40个客户。且与国内领先CDMO企业开展合作项目。在原料药中间体领域,四环医药客户资源超100家,从地域上看,其中日韩客户占50%,欧洲客户占20%,印度客户占20%。

仿制药是四环医药强大的“现金牛”业务,仿制药业务持续稳定的增长,进一步支撑起四环医药集团收入和利润的持续增长。仿制药方面,2021年该板块业务收入25.98亿元,同比增长18.2%;净利润约13.07亿元,净利率接近50%。四环医药的仿制药产品主要涉及心脑血管、消化系统、抗感染、代谢、呼吸和神经等领域,拥有近百款在研产品,其中有数十款为具有高技术壁垒的高端仿制药。此前由于四环医药7个心脑血管药品进入国家重点药品监控目录导致了收入的显著下滑,不过从2021年财报来看,四环医药仿制药业务已经摆脱了重点监控目录的影响,意味着该业务也正式进入增长拐点。与此同时,仿制药业务也是四环医药重要的“现金牛”业务。

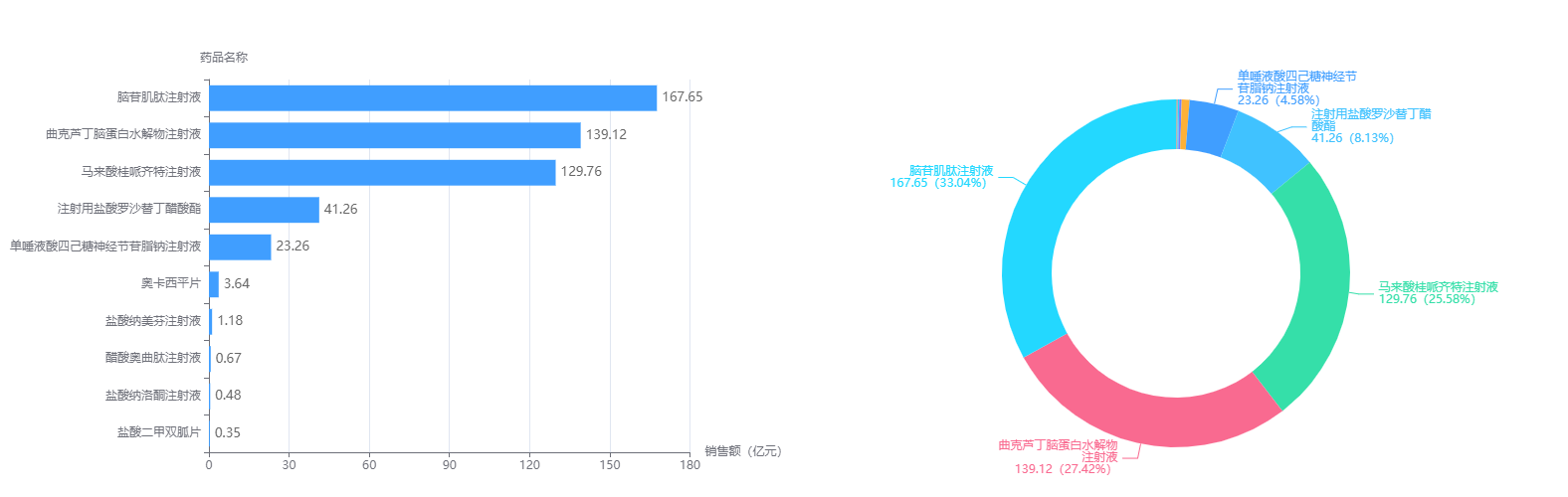

据药融云统计,四环医药近年在我国院内的年销售额曾创下近90亿元的好成绩,主要由3种药品贡献。其中,售卖的最好的是脑苷肌肽注射液,累计创下167亿的销售额。其次是曲克芦丁脑蛋白水解物注射液,累计售卖139亿元,然后是马来酸桂哌齐特注射液,售卖129亿元。

四环医药药品院内累计售卖TOP10

图片来源:药融云全国医院销售数据库

2021财年四环医药主营业务营收情况一览表:

仿制药板块

这一板块仍然是利润的主要来源。四环医药仿制药研发平台现有数十项在研产品,将陆续走向市场。同时也拥有原料药(API)生产资源,公司在2020年整合出“原料药+合同研发生产组织(CDMO)”一体化平台,在2021年取得了该领域突破性的业务进展,已有约160个项目在列,实际签约客户约40个。

医美业务板块

2014年,四环医药开始孵化医美板块,与韩国领先的生物医药公司Hugel, Inc.签署了肉毒毒素和玻尿酸两个产品的独家代理权,肉毒毒素乐提葆®在2021年2月成功上市,已覆盖约2,500家医美终端机构,其中头部500家机构的覆盖超过430家。北京渼颜空间生物医药有限公司(渼颜空间)实现了数量质量双增长,并通过自研、收购兼并、合资合作、独家代理等方式快速切入医美核心领域、扩大医美产品组合、实现对爱美人士全生命周期需求的覆盖。自研管线拥有10余款III类产品及近20款II类产品。

产品研发管线

2021年可以说是四环医药的拐点之年,在这一年,四环医药成功实现从传统仿制药公司向领先创新药及医美公司的转型。制药业务板块成功孵化两大创新药平台:轩竹生物与惠升生物。(以下pipeline,源于2022年3月29日四环医药发布的2021年报)

轩竹生物产品管线:

惠升生物产品管线:

渼颜空间产品管线:

四环医药通过代理和自研的方式成功布局轻医美全领域,旗下的渼颜空间目前已经有了十三款医美产品,其中代理的7款:“乐提葆Letybo、乐菲颜Persnica、水光系列CELLBOOSTER、黄金微针SYLFIRM X、微通道系统DermaFrac、脂肪采集系统LIVIGI、爱拉丝提ELASTY”;自研的6款:“嘉乐妍童颜水凝、医用皮肤护理凝胶、医用皮肤修复凝胶、医用疤痕修复液、医用疤痕修复膜、医用矽酮疤痕凝胶”。

近期消息

1.2022年3月27日,四环医药发布公告,表示公司董事会一致同意分拆公司附属公司轩竹生物科技股份有限公司的股份并于上海证券交易所科创板上市。目前,四环医药直接持有轩竹生物全部已发行股本的约62.39%,在分拆上市完成后,公司仍将继续为轩竹生物的控股股东。

药融圈旗下药融云数据监测显示:在2022年1月3日,轩竹生物完成新一轮融资,本轮融资投前估值63亿元,融资额6.105亿元,投后估值69.105亿元。

2.截止5月15日,四环医药市值近110亿港元。

3.4月18日,四环医药发布公告称,由集团独家代理并由韩国Hugel Inc.(Hugel)生产的注射用修饰透明质酸钠凝胶(商品名:铂安润,PersnicaTM)(玻尿酸铂安润)于2022年4月正式获得中国国家药品监督管理局颁发的三类医疗器械注册证。

此文仅用于向医疗卫生专业人士提供科学信息,不代表平台立场

参考:

NMPA/CDE;

药融圈;

药融云数据,https://www.pharnexcloud.com/?zmt-mhwz;

FDA/EMA/PMDA;

四环医药公司公开披露;

https://www.futunn.com/stock/00460-HK

https://www.sihuanpharm.com

H2_AN202203291555749058_1.pdf (dfcfw.com)

H2_AN202203141552554933_1.pdf (dfcfw.com)

https://ir.sihuanpharm.com/cn/investor-relations/information-disclosure/financial-statements-esg-information/

想要解锁更多药企信息吗?查询药融云数据库(https://www.pharnexcloud.com/?zmt-mhwz)掌握药企创新药产品布局、基本信息、最新进展、临床研发阶段、市场规模与前景;仿制药申报情况、市场竞争格局、销售情况;公司投融资情况、年报与前景,可否投入!注册立享15天免费试用和虎年首份医药数据大礼包!

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论