Mylan pharma(迈兰制药)的历史可追溯到上世纪60年代。1961年,年仅27岁的传奇人物Milan Puskar和Don Panoz一道,组建了这家公司。起初的迈兰制药并不销售药品,只是一家弗吉尼亚的药品分销商,直到60年代中后期,迈兰制药才开始生产维生素、青霉素和四环素。70年代初期,迈兰制药又获批生产红霉素、氨苄西林等抗生素,业务得到了不错的发展,最终在1973年挂牌上市。

六七十年代的美国,仿制药受到反替代法的限制,市场占有率并不高,开发仿制药的公司也同样少之又少。尽管此时FDA几乎已经完成了再评价任务,但仿制药的审批监管路径还在探索阶段,准入门槛非常高,因此仿制药也属于相对稀缺的资源,而在此期间拥有多个仿制药(品牌仿制药)的迈兰制药自然也得到很快的发展,到80年代中期,迈兰制药已经成为“全美最大的独立药品生产商(The Nation's Largest Independent Drug Manufacturer)”,其年报数据显示,该公司在1987年的销售额已超过1亿美元。

虽然Waxman-Hatch法案的实施为美国仿制药发展带来了宝贵的黄金时期,但早期的迈兰制药一直在努力发展品牌药。1984年,迈兰制药的第一个品牌药 Maxzide(氢氯噻嗪/氨苯蝶啶)获得FDA批准,为了摆脱仿制药企业的形象,迈兰的战略重点是打造迈兰实验室(Mylan lab),让迈兰制药整合为Mylan lab的全资子公司。1989年,迈兰实验室收购了Somerset pharma 50%的股权,以获得帕金森药物Eldepryl(司来吉兰)的销售权。1993年,又收购了透皮制剂的研发和生产商Bertek,试图利用该公司的技术进行制剂改良。

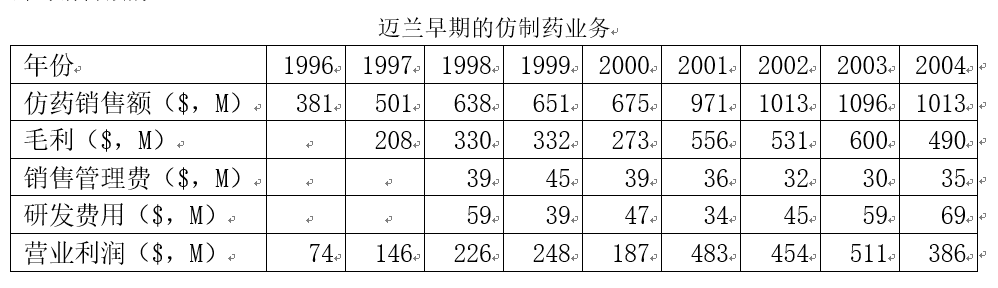

由于美国大力推行仿制药替代,八九十年代是美国仿制药行业爆炸式增长的时代,行业利润非常可观,毛利可达50%-60%,而且很低的研发、销售、管理投入就能维持业务快速增长,营业利润可达40%-50%,并不比品牌药逊色。虽然该公司在打造品牌药上花费了不少努力,但仿制药才是更现实、发展更快的道路,而且在“重点发展品牌药”的过程中,该公司已经积攒了近百个仿制药品种的批文。从迈兰年报中不难看出,销售额从1987-1993年仅增长了1.4亿美元,其原有的发展战略不得不再二次审视。1996年,迈兰收购了仿制药生产企业UDL Lab,并与其子公司迈兰制药合并整合为仿制药部门,1997财年(1996年)报告显示该部门销售额达3.82亿美元,占公司销售额的87%。

在战略重心转移之后,迈兰的仿制药业务得到飞速发展,透皮载药技术平台Bertek也开始开发生产透皮仿制药,仿制药销售额开始高速增长,并在1998年(1999财年)首次超过6亿美元,被称为当时全球第二大仿制药企业。对于仿制药企业而言,增加销售额的常见路径除了努力开发ANDA批文和兼并仿制药企业,就是提高竞争不充分产品的价格。然而该公司因为过度涨价(劳拉西泮涨了3倍)遭到联邦贸易委员会(FTC)调查,最终不得不支付1.5亿美元用于解决纷争。因为这场纷争,迈兰元气大伤,三年(1998-2000)的仿制药销售规模没有明显地增长。

2001年初,迈兰抢到丁环螺酮的首仿,获得180天市场独占期,该产品在市场独占期内为公司带来1.68亿美元的净销售额,而且其它新ANDA也为该公司带来近7000万美元的销售额增长,于是仿制药总销售额达到了9.71亿美元,离10亿美元仅一步之遥。2002年,迈兰换帅,创始人卸任,原战略咨询顾问Robert J. Coury被任命为CEO、副董事长(2009年成为董事长并一直至今),同年,该公司仿制药销售额首次突破了10亿美元。然而首仿药的市场独占期是短暂的,很快迈兰的仿制药增长又出现了乏力,2001-2005年间,销售额几乎无增长。这样的财务数据对一个公司新领导而言,一点也不体面,于是迈兰不得不策划新的发展战略。2004年,迈兰试图40亿美元收购King pharma,但未获成功,2007年初,迈兰7.36亿美元吞并了印度仿制药企Matrix Lab,大幅增加了原料和新兴市场的制剂供应能力,与此同时,Matrix销售额写进公司的年报,总销售额增加至16.1亿美元(仿制药15.3亿美元)。

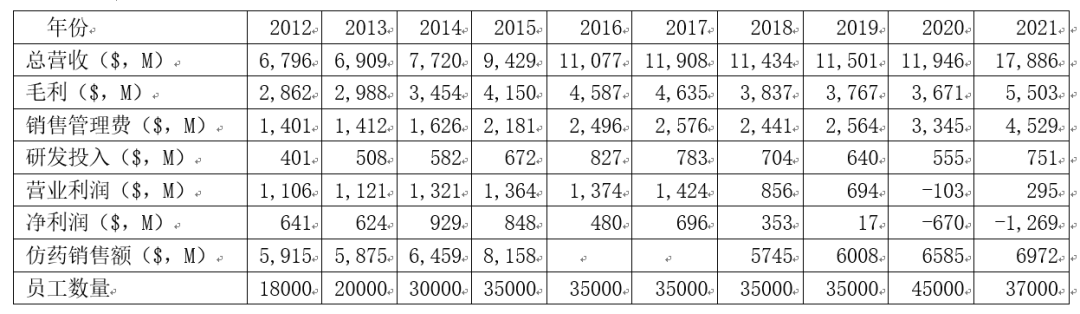

然而,酝酿要40亿美元吃掉King pharma的Coury,不是区区一个Matrix就能填饱肚子,于是在2007年秋天,再次以66亿美元的价格吃掉了默克雪兰诺的仿制药部门,同时还获得了Epipen(肾上腺素预充针)的销售权。Epipen是美国家庭和学校等公共场所的储备用药,销售额一直从接盘时的2亿美元一直做到20多亿美元,成为一大摇钱树。经过两期大规模兼并,迈兰的仿制药销售额出现了暴涨,在2008年达到42.87亿美元,再次成为仅次于梯瓦、山德士的全球第三大仿制药企。经过业务大整合,迈兰仿制药业务的活力被焕发出来,2008-2014年间,该公司仿制药销售额稳步增长,销售额从42.87亿美元增加至64.59亿美元,总销售额则随之从51.38亿美元增加至77.20亿美元,市值在2015年二季度创下记录,达360亿美元。

迈兰/辉致的股价变化

2007年之后的六七年间,迈兰并没有开展大规模的仿制药业务并购,但在此期间,仿制药企业的并购非常流行,华生、梯瓦和山德士都在开展大规模兼并,于是该公司再次亮出并购之剑,在2013年吞并了印度仿制药企业Agila。在收购Agila之后,该公司的并购步伐再难停下,2015年又分别以53亿美元和7.5亿美元收购了雅培非美国市场的专科药、品牌仿制药业务和印度Famy Care公司,在加速布局新兴市场布局的同时,使仿制药销售额首次达到81.58亿美元。然而迈兰并未就此知足,该公司还试图以260亿美元的代价接管百利高。在收购百利高失败不久,该公司又把目光转向欧洲制药公司Meda和Renaissance的仿制药与专科药业务,最终在2016年分别以99亿美元和10亿美元的价格成交。

2010-2015年间,是仿制药行业风起云涌的年代,不是兼并其它企业就是被其它企业所兼并。在迈兰报价百利高失败之后,很快就成为了梯瓦的兼并目标。2015年4月,梯瓦对迈兰开出401亿美元的高价,迈兰的股价也因梯瓦的收购要约而提高至历史最高值,达360亿美元。或许迈兰并不希望被兼并,梯瓦的401亿美元出价仍被视为敌意收购,交易最终告吹,梯瓦不得不把目光转向艾尔建的仿制药部门阿特维斯。而交易失败后的迈兰,股价开始下滑,为了增强投资人的信心,该公司在2016年又吞并了Meda和Renaissance……

经过2013-2016年的兼并,迈兰成为真正意义上的国际巨头,北美以外地域的影响力得以大幅加强,北美地区销售额占比从2012年的58%下降至51%,新兴市场的销售额占比从14%提高至22%。于是迈兰又对原有的业务再次进行重组,形成以地域为特色的业务部门。2016年财报数据显示,迈兰新整合的三个地域部门销售额分别为57.63亿美元(北美)、30.73亿美元(欧洲)和国际28.02亿美元。重组业务架构后,迈兰的品牌药业务在2018年达到52.23亿美元,而仿制药业务则因为产品调整而销售额大幅缩水,2018年仅剩57.5亿美元。

迈兰/辉致的财务现状

2016年之后,美国仿制药市场因价格下滑而逐渐萎缩,虽然迈兰成功拿下舒利迭和格拉替雷的首仿,但仍止不住利润逐年下滑。一方面是行业的走衰,另一方面是公司的运营战略不被投资人看好,迈兰的股票在2015年问鼎后一路走低。然而,在利润和股价下行之时,迈兰并没有压缩规模以保证现金流,反而仍以8.9亿美元的代价,收购了Aspen的澳大利亚仿制药业务和欧洲血栓治疗产品包,使得2019年净利润仅为1700万美元,2020年更是出现了净亏损,市值更是在2020三季度下降至82.6亿美元,完全已经没有一个国际仿制药巨头的范。

2021年,迈兰与普强合并成为辉致,虽然表观上让公司的销售额规模从2020年的118.2亿美元提高至178.1亿美元,品牌药销售额更是从2020年的52.3亿美元增加到108.4亿美元,且成功打入了中国市场,但在这次合并中辉瑞股东拿走了57%的股权,迈兰股东仅剩下43%,而且合并后销售额的增加几乎来自已经失去专利保护的品牌药(Established products),未来增长潜力很小,不仅如此,因为这次合并,总债务(total liability)从193.7亿美元增加至386.0亿美元——这让人们在辉致上看到了梯瓦的影子,加之2020和2021年的持续净亏损,新公司的市值又只剩下126亿美元,似乎这次合并是个赔本的买卖,当初401亿美元出售给梯瓦反而可能是更好的选择。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论