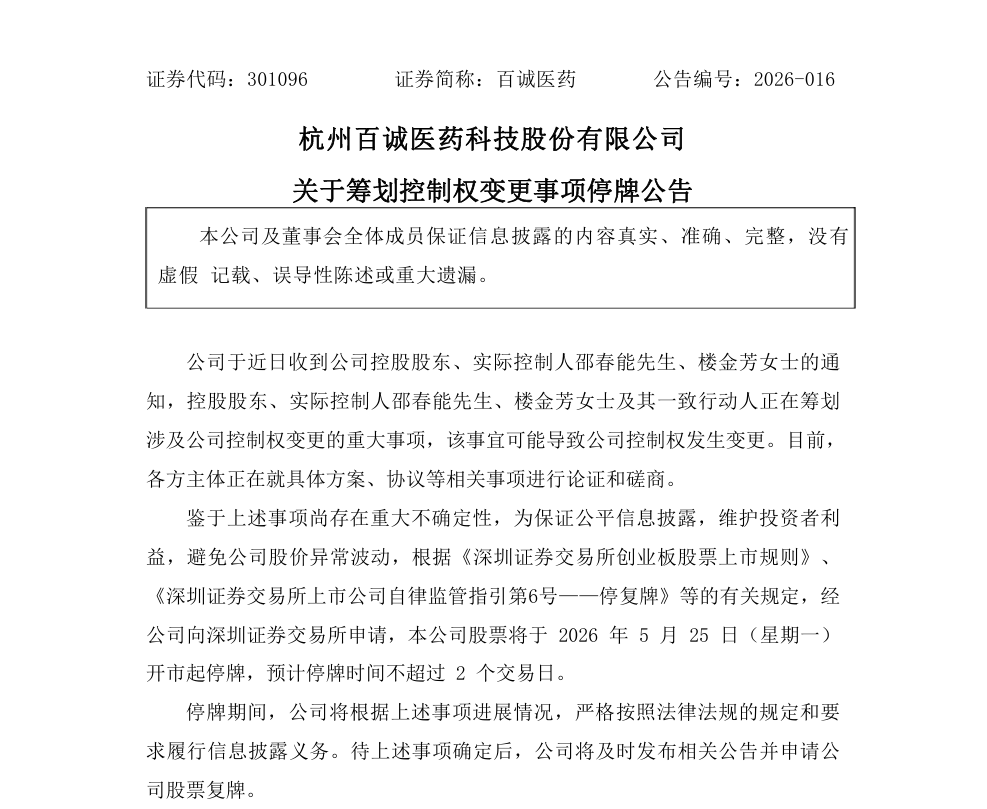

5月25日,百诚医药(301096)突发公告:控股股东、实控人邵春能与楼金芳夫妇及其一致行动人,正筹划控制权变更重大事项,或导致公司易主。公司股票于今日起停牌,预计停牌不超2个交易日。

截图来源:企业公告

这一重磅动作背后,是这家上市仅5年的仿制药CRO龙头,连续两年深陷亏损泥潭,叠加行业集采冲击与转型承压,最终走到控制权更迭的关键节点。

一、连续两年亏损超1.4亿,仿制药CRO基本盘崩塌

作为国内仿制药CRO领域核心企业,百诚医药2021年登陆深交所,初期凭借仿制药研发服务快速增长,2023年营收一度突破10亿元。但自2024年起,行业政策剧变引发业绩“断崖式”下滑。

2024年:营收8.02亿元(同比-21.18%),归母净利润亏损5274.28万元,由盈转亏;

2025年:营收进一步下滑至6.78亿元(同比-15.45%),归母净利润亏损9039.55万元,同比扩大71.39%,两年累计亏损超1.4亿元;

核心业务崩盘:公司超80%营收来自仿制药CRO服务,2025年该业务营收同比下降24.73%,临床前药学研究、临床服务等核心板块毛利率暴跌15.71、9.49个百分点。

公司年报明确指出,集采常态化、MAH制度推进导致仿制药研发需求萎缩、价格战加剧,是营收与毛利率双降的核心原因。

二、“仿创结合”转型遇阻,创新药投入难填现金流缺口

面对仿制药业务萎缩,百诚医药早早确立“仿创结合”战略,全力布局创新药与前沿技术,试图打造第二增长曲线。

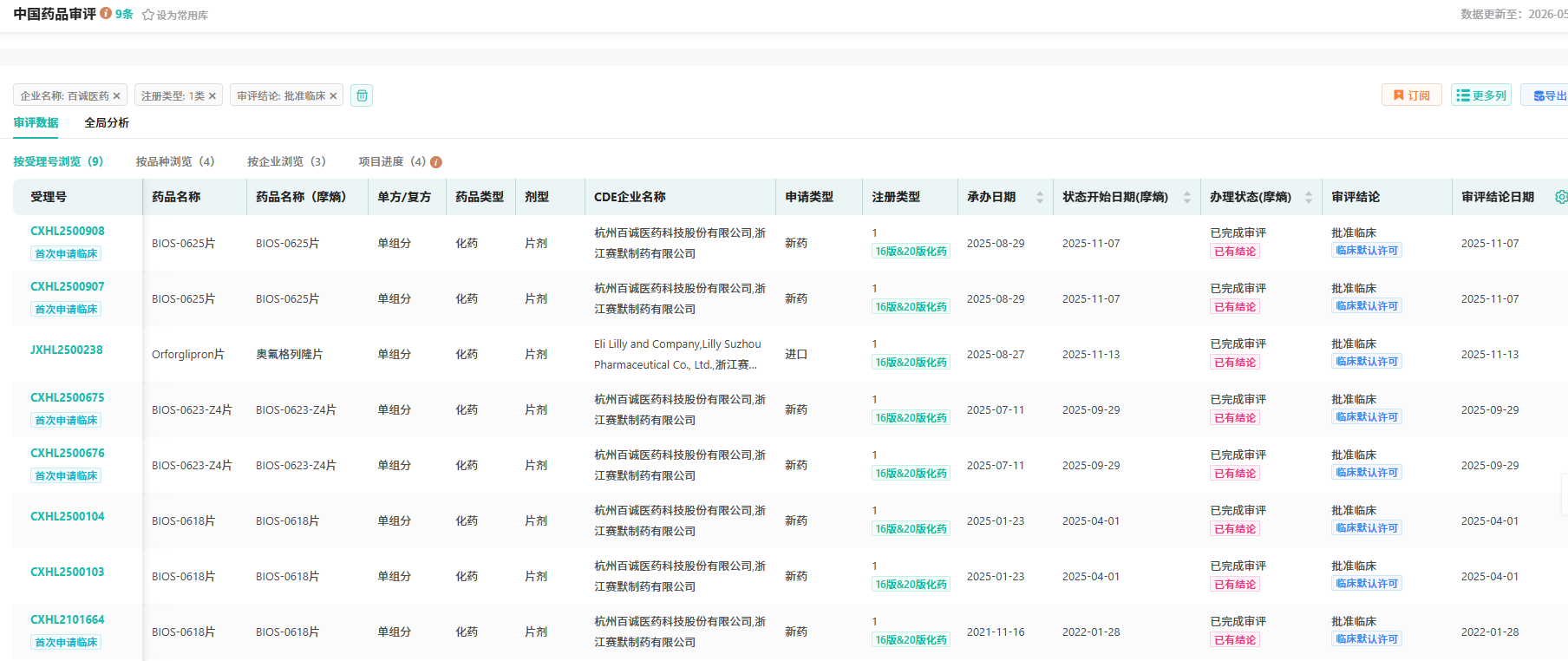

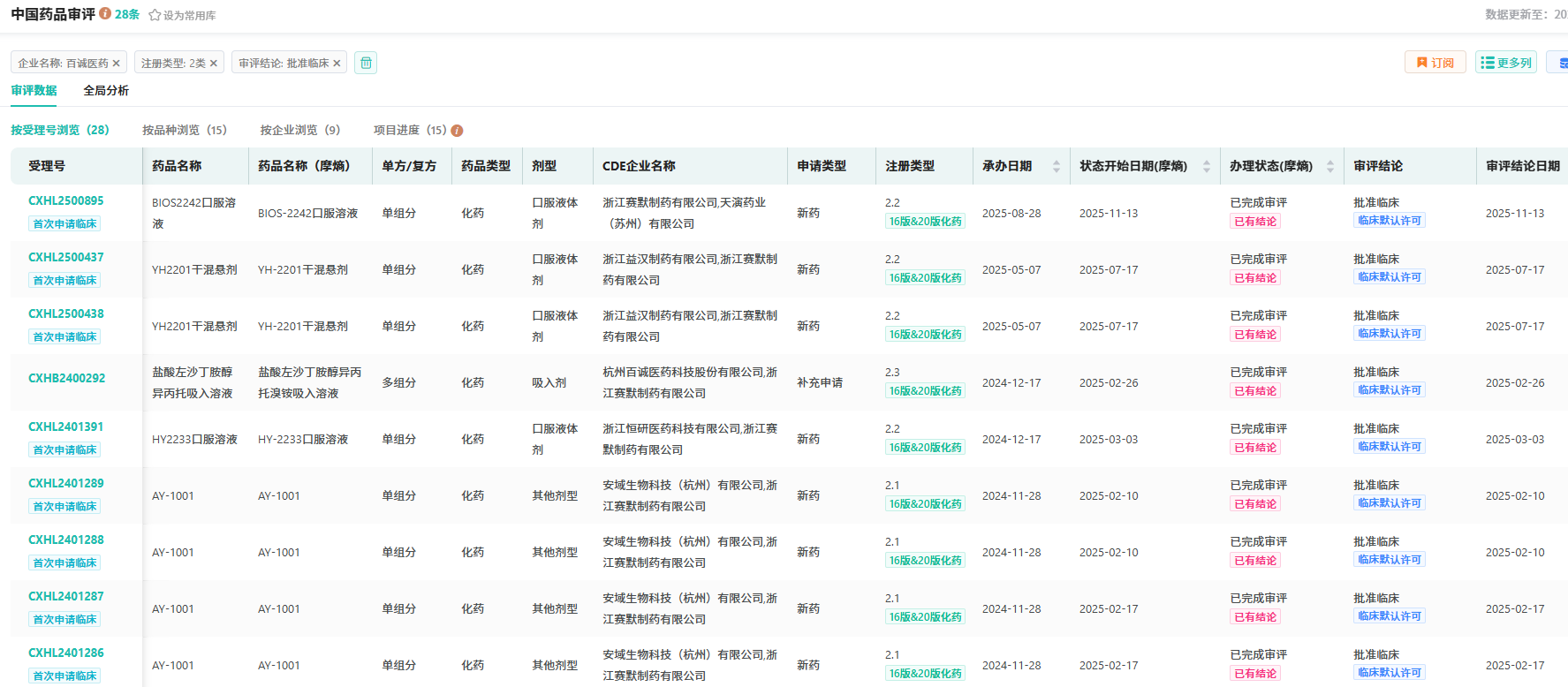

摩熵医药数据库显示,百诚医药(含子公司)在创新药管线上,公司已斩获4个1类新药IND批件、超10个2类新药IND批件,具备早期创新药发现与临床前研究能力;同时加码AI药物研发、生物芯片、类器官平台等前沿领域,构建自主技术体系。

查数据,找摩熵!图源:摩熵医药-中国药品审评数据库

但创新药“长周期、高风险、高投入”的特性,让转型之路举步维艰:

- 现金流承压:2025年经营活动现金流为-1.55亿元,持续的创新管线投入加剧资金压力;

- 行业竞争白热化:不仅要直面药明康德、康龙化成等头部巨头的规模碾压,更要应对下游Biotech融资寒冬、研发外包支出缩减的需求萎缩困境;

- 转型周期错配:创新药回报周期长达5-10年,难以快速缓解仿制药业务下滑的“近渴”。

三、一季度短暂回暖难掩颓势,70亿市值公司前路未卜

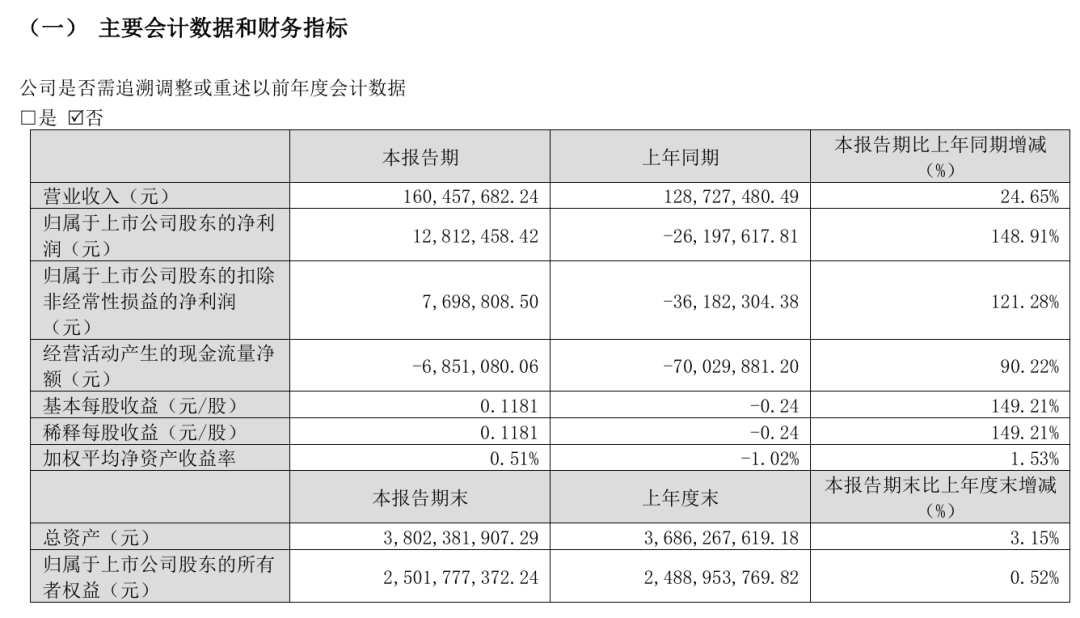

2026年一季度,百诚医药业绩出现短暂回暖:营收 1.6 亿元(同比+24.65%),归母净利润1281.25万元(同比+148.91%)。公司将其归因于仿制药CRO/CDMO业务企稳、集采中标品种商业化落地及降本增效见效。

截图来源:企业财报

但短期修复难改长期颓势。截至5月22日,公司股价报64.6元/股,市值约70.6亿元,实控人夫妇合计持股34.91%,此次控制权变更,或将彻底改变公司发展轨迹。

四、行业洗牌加速!2026年CRO并购潮涌,国资成主力

百诚医药并非个例,2026年以来,国内CRO行业正经历分水岭式洗牌,控制权变更与并购整合密集爆发,国资、产业资本加速入场。

- 1月:奥浦迈14.51亿元收购澎立生物,补齐临床CRO短板;

- 3月:央企中国医药5.25亿元收购则正医药70%股权;方达控股收购观合医药;

- 4月:金华国资8.9亿元拿下百花医药控制权;中赋科技10亿元收购军科正源87%股权。

五、结语

行业共识是,仿制药CRO黄金时代落幕,全链条服务能力、技术壁垒、资金实力成为生存关键。中小CRO“小而美”模式失效,要么被并购整合,要么被市场淘汰。

百诚医药的易主,正是这一趋势的缩影。这家曾靠仿制药崛起的CRO企业,能否在新实控人带领下突破转型困局,值得行业持续关注。

参考来源:

[1] 企业公告/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 仿制药“内卷”之殇:BE热潮退去,医院、CRO与药企的生存挑战

2. 中国CRO、CDMO企业综合实力排行榜公布!药明生物、药明康德领衔…

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论