各位医药界的同仁,如果让我们回望过去二十年,中国医药行业无疑经历了一段烈火烹油、鲜花着锦的“黄金岁月”。那是一个只要有产品批文,凭着胆量、关系和费用就能在市场切下一块大蛋糕的时代。草莽英雄辈出,财富神话不断。

然而,当我们站在今天这个时间节点,想必大家都有一个共同的感受:风向变了,而且是彻底地变了。

曾经熟悉的套路失灵了,曾经有效的渠道堵塞了,曾经看似安全的“潜规则”变成了高悬头顶的达摩克利斯之剑。这一切变化的根源,都指向一个核心关键词——“新医改”。

我们今天所面对的,不是一次简单的政策微调,而是一场针对整个医疗生态系统的结构性大手术。这场手术,旨在切除多年积累的顽疾,重塑行业的健康肌体。对于身处其中的医药企业而言,这既是一场痛苦的“洗礼”,更是一次决定生死的“大考”。

读懂新医改,是活下去的前提。今天,我们就剥开复杂的政策表象,深度解码这场风暴背后的逻辑与未来。

👀 风起青萍之末——为什么非改不可?

任何一场宏大的改革,都不是决策者拍脑袋的结果,而是社会经济深层矛盾积累到临界点的必然爆发。我国医药行业的这场变局,有着深刻的宏观背景。

我们不妨用PEST分析模型(政治、经济、社会、技术)来审视一下改革前夜的中国医药环境。

我们看到的是一个极度矛盾的综合体:

1. 社会需求的爆发与供给的错位(Social): 人口老龄化的浪潮比预想来得更猛烈,慢性病井喷,人民群众对高质量医疗服务的需求日益增长。然而,供给侧却出现了严重问题。“看病难、看病贵”成为了最大的民生痛点。医院人满为患,药价虚高不下,医患关系紧张到了极点。老百姓的怨气,就是改革最大的动力。

2. 经济增长的压力与医保的穿底风险(Economic): 随着经济增速换挡,国家财政对于医疗卫生事业的投入虽然在增加,但依然赶不上医疗费用上涨的速度。更致命的是,旧有的“以药养医”模式,让医保基金就像一个漏水的桶,如果不堵住漏洞,穿底风险近在眼前。医保没钱了,整个行业的游戏就玩不下去了。

3. 行业生态的扭曲(Political & Industry): 在很长一段时间里,我们的行业生态是畸形的。大量的资源没有流向研发创新,而是消耗在了流通环节和终端公关上。层层加价的代理机制、普遍存在的带金销售,不仅腐蚀了医疗队伍,更让药品回归了商品的“寻租”属性,而非治病救人的“价值”属性。

结论非常清晰:旧模式不仅不可持续,而且已经成为了社会不稳定的因素。改革,不是想不想做的问题,而是不得不做的问题。

👀 拆解“新医改”——四大支柱与核心逻辑

自2009年新一轮医改启动以来,政策文件多如牛毛,让人眼花缭乱。但如果我们抽丝剥茧,就会发现其顶层设计有着非常清晰的逻辑框架,核心目标就是为了解决一个根本问题:如何让老百姓用尽可能少的钱,享受到尽可能好的基本医疗服务,同时保证系统的可持续性。

为了实现这个目标,新医改构建了四大核心支柱:

1. 公共卫生服务体系(防):治未病。这是最经济的医疗手段。通过加强疫苗接种、慢病管理、健康教育,让人生病少一点、晚一点。这对药企意味着什么?意味着未来的市场将从单纯的“治疗端”向“预防和康复端”延伸。

2. 医疗保障体系(保):兜底线。目标是实现全民医保,提高报销比例,特别是要解决“因病致贫、因病返贫”的大病问题。医保成为了中国医药市场最大的单一支付方,谁掌握了医保的支付意愿,谁就掌握了市场的命脉。

3. 基层医疗卫生服务体系(沉):强基层。把病人和资源从过度拥挤的大三甲医院往下沉。分级诊疗是未来的大趋势。对于药企来说,这意味着市场格局的重构:未来的增量市场可能不再是北上广深的大医院,而是广阔的县域和社区市场。

4. 公立医院改革(破):啃硬骨头。这是整个医改中最难、也是对药企冲击最大的一环。核心任务是“破除以药补医”。过去,医院和医生依赖开药来维持收入,这直接导致了过度医疗和药价虚高。改革要切断这条利益链,让医生的收入回归技术劳务价值,让药品回归治病工具属性。

这四大支柱相辅相成,共同构成了一台精密的“改革机器”。

👀 政策组合拳——从“净化渠道”到“价值支付”

了解了顶层设计,我们再来看看具体落地的政策是如何一步步收紧绞索的。如果说几年前的“两票制”只是清理了流通环节的毛细血管,那么当下的政策组合拳,则是直击价格与支付的“心脏”。

➤ 集采与国谈:价格体系的重塑

曾几何时,我们还在讨论“两票制”带来的合规阵痛,而如今,常态化的国家带量采购(VBP)和医保目录谈判(国谈)已经彻底重塑了行业规则。

过去,药企依靠“高定价、高费用”的空间来驱动销售。但现在,国家医保局掌握了绝对的议价权。“灵魂砍价”不再是新闻,而是常态。

- 对于仿制药: 集采就是“照妖镜”。价格平均降幅超过50%,部分品种甚至超过90%。过去依靠高毛利支撑的庞大销售队伍,在集采品种面前瞬间失去了存在的价值。

- 对于创新药: 医保谈判成为了准入的“窄门”。虽然换取了以量换价的机会,但“地板价”的成交逻辑,倒逼企业必须从上市第一天起就精算成本与回报。

结论:传统的“费用驱动型”营销,在利润空间被极度压缩的今天,已经没有了物理生存空间。

➤ DRG/DIP支付改革:紧箍咒下的处方逻辑

如果说集采是压低了药价,那么 DRG/DIP(按病种/病组付费)则是彻底改变了医院的盈利模式。

在旧模式下,多开药、多检查曾是医院创收的手段;而在DRG模式下,医保基金按病种“一口价”打包支付给医院。这意味着,药品和耗材从医院的“利润中心”直接变成了“成本中心”。

影响:院长和科主任比任何时候都更在意成本控制。那些所谓“安全无效”的辅助用药、高价但非必需的药品,将被医院主动剔除出处方单。医生开药不再只看疗效,更要看“性价比”。

➤ 反腐风暴升级:合规是生死的红线

从早期的个案查处,到如今全领域、全链条、全覆盖的医疗反腐集中整治,国家对灰色利益链的打击已经不再留有任何死角。

“倒查二十年”、行贿受贿一起查、关键岗位轮岗……这一系列雷霆手段表明,依靠利益输送获取销量的时代不仅结束了,而且还要面临巨大的法律清算。

结论:合规不再是企业用来粉饰太平的“装饰品”,而是悬在头顶的达摩克利斯之剑。任何试图绕过合规搞变通的行为,都无异于在火药桶上跳舞。

👀 行业痛点大起底——我们为什么如此脆弱?

面对新医改的疾风骤雨,为什么有的外资企业和头部内资企业能够迅速调整姿势,而绝大多数中小药企却哀鸿遍野?这就需要我们诚实地面对中国医药行业长期以来积累的深层次痛点。

➤ “大而不强”的仿制药帝国

我们是世界第二大医药市场,但我们绝大多数企业是靠仿制药起家的。这本身没有错,但问题在于我们的仿制是低水平、重复性的仿制。

- 同质化竞争惨烈: 一个热门品种,可能有一百家企业在生产。大家的产品在质量和疗效上没有显著差异,怎么卖?只能拼价格、拼回扣。这直接导致了营销费用的居高不下和行业风气的败坏。

- 研发投入严重不足: 长期以来,中国药企的研发投入占销售额的比重普遍在5%以下,甚至更低(相比之下,跨国巨头通常在15%-20%)。在旧模式下,把钱投在营销上见效快,投在研发上风险大、周期长。这导致了企业缺乏核心竞争力,一旦政策风向改变,营销失灵,企业就失去了生存的根基。

➤ 营销模式的路径依赖

多年的“野蛮生长”让许多企业形成了一种顽固的路径依赖:重关系、轻学术;重销售、轻市场。

- “客情”至上: 很多企业的营销总监甚至总经理,其核心能力就是搞定关键人物(KOL、院长、药剂科主任)。营销团队的主要工作不是传递医学价值,而是维护客情关系。

- 学术空心化: 所谓的学术会议往往流于形式,变成了变相的旅游和娱乐。企业无法提供真正有价值的临床证据,医生也无法从代表那里获得专业的医学信息支持。

当政策强行切断了利益输送的链条,这种缺乏技术含量的营销模式立刻就会崩塌。企业突然发现,自己既不会做真正的学术推广,也无法再用老办法搞定客户,陷入了深深的迷茫。

👀 未来的路——从“关系营销”到“价值营销”的生死跨越

各位同仁,新医改的逻辑已经非常清晰:国家不再为低水平的重复建设买单,不再为无效的营销费用买单。未来的中国医药市场,只欢迎有临床价值的产品和专业的服务。

摆在我们面前的,不再是那条铺满鲜花但通向悬崖的旧路,而是一条布满荆棘但通向光明的险途。要想活下去,并且活得好,必须完成一场痛苦的蜕变。

➤ 回归产品本质:创新是唯一的出路

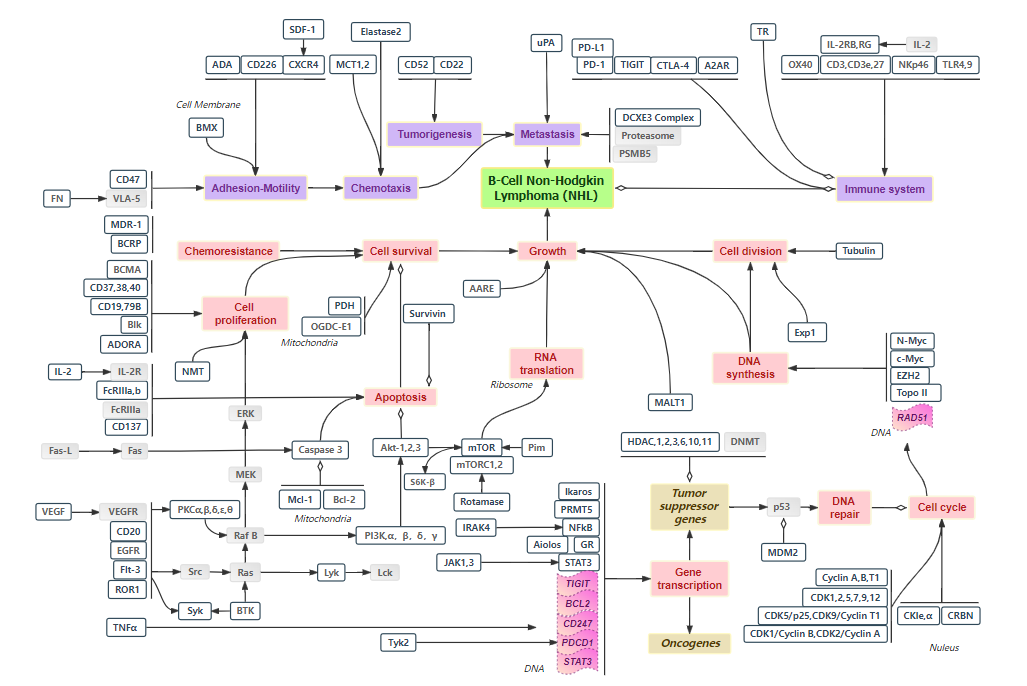

对于药企而言,最大的政治就是做出好药。这不是一句口号,而是生死存亡的选择。国家通过加速审评审批、医保谈判准入等一系列政策,正在大力扶持创新药。未来的市场将属于那些能够解决未满足临床需求的企业。当然,创新不等于一定要做First-in-class的源头创新,高质量的改良型新药(505b2路径)、有难度的首仿药,同样有巨大的市场空间。但这不仅需要胆识,更需要一双透视市场的“眼睛”。在这个阶段,可以通过譬如摩熵医药数据库这样的数据平台来辅助研判靶点竞争格局,通过数据精准排查哪些赛道已经拥挤不堪,哪些靶点还存在临床未满足的蓝海,企业才能在立项的源头避开同质化陷阱,确保每一分研发投入都打在“七寸”上。

CD19靶点通路(B细胞非霍奇金淋巴瘤)

图源:摩熵医药数据库

➤ 极致的成本与供应链管理

对于大多数无法完全转型做源头创新的企业来说,做好仿制药依然是立身之本,但玩法的底层逻辑变了。 在集采常态化的今天,仿制药的竞争已经回归到了制造业的本质——拼成本、拼质量、拼供应。 通过一致性评价只是入场券,真正的护城河在于你是否拥有极致的原料药制剂一体化能力,是否能在保证质量的前提下将成本压到极限。未来,只有那些能够成为国家“合格、低价、稳定供应商”的企业,才能在红海中活下来。

➤ 重构营销模式:学术推广是必然选择

当回扣的路被堵死,唯一的出路就是让医生真正认可你产品的临床价值。

- 建立专业的医学市场团队:营销不再是销售部门单打独斗的事情。企业需要建立强大的医学部和市场部,负责挖掘产品的临床证据,设计科学的推广策略,为一线代表提供强大的火力支援。

- 代表的转型:未来的医药代表,必须从“关系型销售”转型为“学术型专家”。他们需要具备扎实的医药学知识,能够与医生进行平等的专业对话,帮助医生解决临床问题,而不是仅仅充当一个送药、送钱的角色。

- 合规体系建设:合规不是限制业务发展的枷锁,而是保护企业和员工的防弹衣。建立完善的合规体系,确保每一笔费用的真实、合理、合法,将是企业未来经营的常态。

➤ 拥抱行业整合:大浪淘沙始见金

新医改的深入推进,必然会导致行业的大洗牌。

- 优胜劣汰加速:那些没有核心产品、没有研发能力、没有合规体系的中小企业将加速被淘汰出局。

- 兼并重组活跃:优势企业将通过兼并重组,整合资源,提高市场集中度。未来的中国医药产业,将形成少数几家巨头与一大批专注于细分领域的特色企业共存的格局。

结语

新医改是一场没有回头路的征程。它终结了一个草莽英雄的时代,也开启了一个专业致胜的时代。

对于我们每一个医药人来说,恐慌和抱怨没有意义。唯有认清形势,转变观念,苦练内功,真正回归到医药行业的初心——为患者创造价值,我们才能在这场历史性的变局中,找到属于自己的位置,迎来真正的黄金时代。

很多同仁问我:未来的医药代表还有前途吗?市场部该如何不再沦为销售的附属?

答案是肯定的,但前提是必须完成“物种进化”。

在下期文章中,我们将把目光从宏观拉回微观,来聊一聊医药企业的营销变革。在没有回扣的明天,如何打造一支不仅懂产品、更懂医生的“铁军”,以及如何构建一套真正驱动增长的学术营销体系。

只有完成这次蜕变,我们才能从行业的“过客”,变成真正的“归人”。

扩展阅读:

1. 医改新动向:优质医疗资源加速下沉,基层医疗市场迎来爆发式增长

2. 从免疫失衡到“药王”神话:修美乐的崛起、称霸与谢幕之路

3. 千亿药王立普妥:一部降脂药的封神史!从胆固醇靶点到营销策略,多维解析成功密码

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论