在浩瀚的全球医药产业版图中,能够被称为“药王”的分子寥寥无几。它们不仅需要攻克人类尚未解决的医学难题,更要在商业市场上创造惊人的财富神话。多年来,自身免疫疾病领域的王冠一直被艾伯维的阿达木单抗(修美乐)牢牢把持。然而,随着科学的演进与岁月的更迭,新一代的“药王”已经悄然登基。

2017年3月28日,美国食品药品监督管理局(FDA)正式批准了一款名为达必妥(英文商品名:Dupixent,通用名:度普利尤单抗,Dupilumab)的创新生物制剂上市。

这款最初仅获批用于治疗特应性皮炎的药物,在随后的短短7年间,上演了一场令人惊叹的商业奇迹。2023年,达必妥的全球销售额突破百亿美元,凭借出色的市场表现,成功跻身标志性重磅药物之列。

从一种古老的皮肤顽疾,到一个精准靶向的抗体;从两家制药巨头的世纪联姻,到席卷全球的销售狂潮。达必妥的成功绝非偶然,它是一部交织着基础科学突破、精准商业战略与临床开发艺术的经典教科书。

一、人类与特应性皮炎的抗争史

要理解达必妥的伟大,首先必须理解它所对抗的宿敌——特应性皮炎(Atopic Dermatitis, 简称AD)。

特应性皮炎(AD)曾被称为异位性皮炎,以剧烈瘙痒、极度干燥及反复发作的皮疹为核心特征。它不仅折磨着全球数亿患者的身体,更给患者及其家庭带来了沉重的心理阴影。

历史溯源:从古罗马到免疫关联

人类对该病的探索跨越千年。公元一世纪,古罗马史料记载了奥古斯都皇帝伴有呼吸困难的瘙痒斑块,这被视为特应性进程(皮炎伴哮喘)的最早文献记录。1572年,意大利医生观察并描述了典型的婴儿期皮炎症状。

19世纪,皮肤病学进入系统化阶段。1892年,法国医生Besnier发表了革命性见解:他发现这种瘙痒症具有家族遗传倾向,且常与食物过敏、哮喘等全身性反应相关联,首次揭示了皮肤病灶背后的免疫机制。

现代概念的诞生与流行病学现状

1933年,“特应性皮炎”这一术语正式确立,旨在将其与普通皮炎区分。随着1976年免疫球蛋白E(IgE)的发现,科学家证实了患者血清中的免疫异常。1980年,Hanifin和Rajka制定了首套广泛应用的诊断标准,标志着AD诊疗走向标准化。现代医学认为,该病是遗传、免疫紊乱、皮肤屏障缺陷及环境诱因共同作用的结果。

据流行病学统计:

- 全球视角:全球患病人数高达3.2亿。儿童是重灾区,患病率约为17.5%,成人则为2%。有趣的是,其发病率具有明显的地域差异,非洲和大洋洲的患病率普遍高于北欧和东欧。在单一国家中,瑞典儿童以35%的患病率居首,而突尼斯仅为0.65%。

- 中国现状:根据《特应性皮炎基层诊疗指南(2022年)》,我国的患病率正处于快速上升通道。从2002年1-7岁儿童的2.78%,飙升至2014年的12.94%。更令人担忧的是,1-12月龄婴儿的患病率竟高达30.48%。同时,随着人口老龄化,老年患者群体也在急剧扩张。

面对如此庞大且痛苦的患者群体,人类亟需一种能够从根源上阻断疾病进程的“终极武器”。

二、IL-4Rα与2型炎症的免疫密码

在漫长的时间里,医生们只能依靠外用糖皮质激素和广谱免疫抑制剂来“镇压”特应性皮炎。这些疗法虽然能暂时缓解症状,但副作用大,且停药后极易复发。直到免疫学取得突破性进展,科学家们才找到了引发这场皮肤风暴的“幕后黑手”——2型炎症反应。

2.1 免疫系统的分工与2型炎症的崛起

人体的免疫系统有着极其精密的兵种划分。简单来说,1型免疫(主要涉及TNF-α、IFNγ等因子)和3型免疫(主要涉及IL-17、IL-23等因子)通常负责抵御细菌、病毒等细胞内感染,并驱动了诸如银屑病(牛皮癣)、强直性脊柱炎、类风湿性关节炎等经典自身免疫疾病。在这个领域,诞生了修美乐(阿达木单抗)、喜达诺(乌司奴单抗)等一代神药,市场竞争已是红海。

而2型免疫,原本是人体为了对抗寄生虫感染而进化出的一套防御机制。然而,当这套系统发生异常亢进时,它就会对外来的无害物质(如花粉、尘螨)或者自身的组织发起猛烈攻击,引发一系列过敏性疾病,包括特应性皮炎、哮喘、过敏性鼻炎和慢性鼻窦炎等。

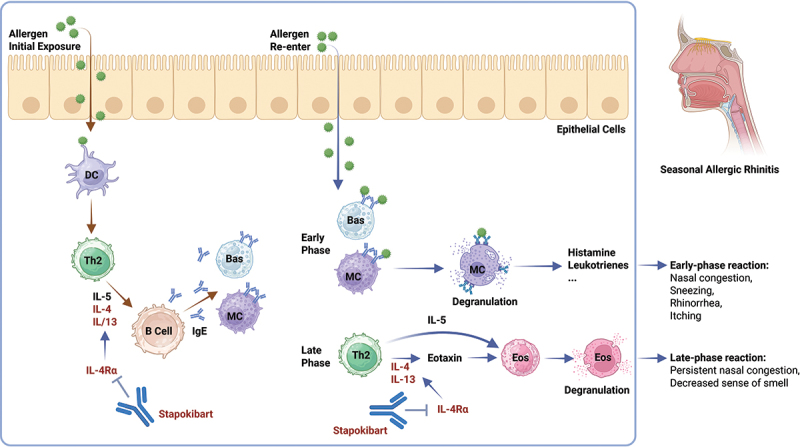

季节性过敏性鼻炎的发病机制

2.2 明星分子IL-4与关键受体IL-4Rα

在2型炎症的指挥系统中,白细胞介素-4(IL-4)和白细胞介素-13(IL-13)是两个至关重要的“传令兵”。

IL-4发现于上世纪80年代,它是一个由四个α-螺旋构成的小分子蛋白,主要由活化的CD4+T细胞分泌。它的威力极大:

① 指挥官角色:诱导初始T细胞向Th2细胞分化,启动并放大整个2型炎症瀑布。

② 招募新兵:与IL-13联手,吸引嗜酸性粒细胞在炎症部位大量聚集。

③ 制造武器:刺激B细胞产生大量的IgE抗体,直接引发过敏反应。

然而,无论IL-4和IL-13如何活跃,它们都必须与靶细胞表面的受体(Receptor, R)结合,才能将进攻的信号传递进细胞内部。这就像是钥匙必须插入特定的锁中才能开门。

科学家们仔细研究了这把“锁”(受体),发现了令人惊叹的生物学精巧设计:

- Ⅰ型受体:由IL-4Rα亚基和γc亚基组成,只认IL-4这把钥匙。

- Ⅱ型受体:由IL-4Rα亚基和IL-13Rα1亚基组成,既能被IL-4开启,也能被IL-13开启。

核心发现:无论是Ⅰ型受体还是Ⅱ型受体,它们都共享一个核心的部件——IL-4Rα亚基。

这意味着,如果能够研发出一种药物,精准地锁死IL-4Rα这个亚基,就能同时废掉IL-4和IL-13这两个致病元凶的武功,实现“一石二鸟”的双重阻断效应。对于特应性皮炎患者而言,阻断了这一通路,就切断了“瘙痒-抓挠-屏障破坏-炎症加剧”的恶性循环。

2.3 研发浪潮:从妥协到精准

既然靶点明确,全球药企闻风而动。在达必妥横空出世之前,业界已经进行过多次尝试:

- 细胞因子疗法:早在1990年,Immukin就作为细胞因子类药物获批。

- 小分子抑制剂:1995年,日本大鹏药品研发了全球首个选择性Th2细胞因子抑制剂甲磺司特,在哮喘和过敏性鼻炎中表现出色,但其特异性和效能仍有局限。

- 外用药的改良:2001年,诺华推出了亲脂性抗炎药吡美莫司乳膏。它能高选择性地抑制T细胞活化,副作用小,至今仍是中国市场的畅销药,但它仅适用于轻中度患者的局部治疗,无法系统性地解决重度患者的痛苦。

真正的革命,等待着单克隆抗体技术的降临。

三、达必妥的诞生前夜

达必妥的成功,不仅是科学的胜利,更是两家制药企业——赛诺菲(Sanofi)与再生元(Regeneron)相互成就的商业传奇。

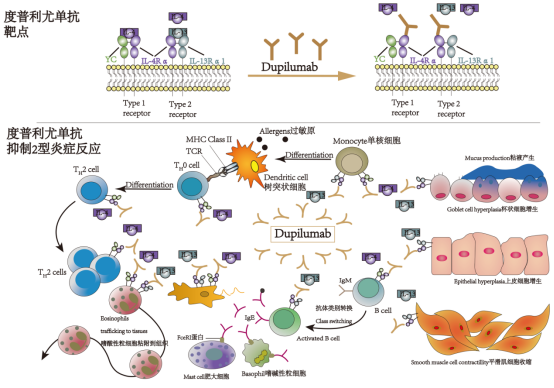

度普利尤单抗抑制2型炎症反应

3.1 赛诺菲的逆袭与安万特的“嫁妆”

时间退回20世纪90年代末,当时的赛诺菲还只是一个排名全球第35位的法国制药企业,时刻面临着被国际巨头吞并的危险。为了自救,赛诺菲开启了激进的并购扩张之路。

1999年,赛诺菲与当时的法国第三大药企(曾由欧莱雅控股)Synthelabo合并。然而,刚想坐上法国制药界头把交椅的赛诺菲,转眼就被另一场合并抢了风头——德国Hoechst与法国Rhone-Poulenc合并成了安万特(Aventis)。

不甘屈居人后的赛诺菲展现出了极强的进取心。2004年底,赛诺菲豪掷478亿欧元,强行发起了对安万特的恶意收购。几经博弈,蛇吞象的并购最终完成,赛诺菲借此一跃成为全球顶级的制药巨头。

在这场震惊业界的并购案中,赛诺菲不仅获得了安万特现有的庞大产品线,还意外收获了一份价值连城的“嫁妆”——安万特于2003年与美国生物技术公司再生元签订的一份合作开发协议。赛诺菲的管理层眼光极其毒辣,他们没有废弃这份协议,反而在此后多年不断加码,深化了与再生元的同盟关系。

3.2 再生元的“技术兵工厂”

再生元制药在业内以其强大的底层技术平台闻名遐迩。他们拥有两大“源头型”利器:

① Traps技术平台:用于开发融合蛋白,其打造的眼科神药阿柏西普(Eylea)至今仍是业界标杆。

② VelociSuite技术平台:这是一个抗体药物开发的“兵工厂”,集成了从靶点鉴定到动物模型(VelociGene, VelociMouse)、再到抗体生成的全链条技术。

特别是其中的VelocImmune小鼠平台,能够极其高效地筛选出能够直接用于人体的全人源单克隆抗体。2007年,赛诺菲正是看中了这项技术,与再生元达成了更为深入的合作协议。2009年,双方进一步扩大合作范围,而 达必妥(Dupilumab),就是在这个时期从VelociSuite平台中孕育而生的巅峰之作。

在这场堪称完美的合作中,再生元扮演了“天才发明家”的角色,负责早期的药物发现和分子设计;而赛诺菲则发挥了“全球战略家”和“执行机器”的作用,凭借其庞大的临床网络和商业化能力,将这个分子推向了世界。

四、从临床数据看“药王”的硬核实力

一款药物能否成为重磅炸弹,归根结底要看临床试验数据。2009年,达必妥正式步入临床开发阶段。自此,赛诺菲和再生元开启了一场浩浩荡荡的临床征途。截至目前,全球围绕该药物开展的I至III期临床试验多达46项。

达必妥的临床开发策略极具逻辑性:先在成人的特应性皮炎(AD)上打开缺口,然后向下横扫所有年龄段的儿童患者,最后向其他由2型炎症驱动的疾病(如哮喘、鼻息肉)全面开花。

4.1 核心战役:拿下成人特应性皮炎

为了斩获首个适应证,两家公司设计了三项极其严苛的关键性Ⅲ期临床试验:SOLO-1、SOLO-2和LIBERTY AD CHRONOS。

- SOLO-1 & SOLO-2(双胞胎研究):

这两项为期16周的随机、双盲、安慰剂对照试验分别纳入了671名和708名中重度成人患者。结果堪称惊艳:在每两周给药一次(Q2W)的剂量组中,高达38%(SOLO-1)和36%(SOLO-2)的患者实现了皮损几乎完全清除(IGA评分0/1),而安慰剂组这一数字仅为10%和8%。在改善湿疹面积和严重程度(EASI-75)方面,达必妥同样对安慰剂形成了碾压之势。

- LIBERTY AD CHRONOS(持久战):

为了验证长期疗效和安全性,这项试验长达52周,共纳入740名患者。患者在接受局部皮质类固醇基础治疗的同时,联用达必妥。数据显示,在长达一年的治疗期内,达必妥依然保持了卓越的疗效,且严重不良反应率极低(仅为4%,甚至低于安慰剂组的5%)。

凭借这三项无懈可击的数据,2017年3月,FDA毫不犹豫地向达必妥发放了上市通行证。

4.2 极速下沉:从青少年到婴儿的全面覆盖

特应性皮炎是一个高度集中在婴幼儿期的疾病,约90%的患者在5岁前发病。针对儿童的药物开发历来是业界的硬骨头,因为伦理审查严、安全性要求极高、受试者招募困难。但赛诺菲没有退缩,他们迅速启动了三大“扩龄”试验:

| 试验代号 | 年龄段靶向 | 入组人数 | 核心结论 (与安慰剂对比) |

|---|---|---|---|

| ADOL | 12岁-17岁 (青少年) | 251人 | EASI-75达标率:41.5% vs 8.2%。安全性与成人一致。 |

| PEDS | 6岁-11岁 (学龄儿童) | 367人 | EASI-75达标率:67.2% vs 26.8%。不良反应率更低。 |

| PRESCHOOL | 6个月-5岁 (婴幼儿) | 202人 | EASI-75达标率:53% vs 11%。耐受性良好。 |

这套组合拳打下来,达必妥成为了全球唯一一款覆盖从6个月大婴儿到成年人全人群的特应性皮炎系统治疗药物。这种针对同一适应证进行深耕和全面覆盖的战略,为其筑起了一道极高的商业护城河。

4.3 跨界出击:开拓蓝海新版图

如果仅仅停留在皮肤病领域,达必妥还不足以成为千亿级别的药王。它真正的可怕之处在于其靶点IL-4Rα对整个2型炎症的广谱抑制能力。赛诺菲迅速将目光投向了另一个拥有庞大患者基数的疾病——哮喘。

在针对哮喘的开发中,DRI12544(24周剂量探索)、QUEST(52周长期疗效验证)和VENTURE(24周减糖皮质激素验证)三大战役接连告捷。

- 在QUEST试验(1902人)中,达必妥显著降低了难以控制的重度哮喘患者的发作频率,并极大改善了肺功能。

- 在VENTURE试验中,最令人振奋的数据出现了:对于极度依赖口服糖皮质激素的重度哮喘患者,使用达必妥24周后,48%的患者彻底停用了糖皮质激素(安慰剂组仅为25%),激素使用剂量平均减少了70.1%。这对于长期受困于激素副作用的哮喘患者而言,无疑是革命性的福音。

除此之外,达必妥又势如破竹地拿下了慢性鼻窦炎伴鼻息肉(SINUS研究)、结节性痒疹(PRIME研究)、嗜酸性粒细胞性食管炎、慢性阻塞性肺病(COPD)等多个长期缺乏有效系统性治疗手段的“蓝海”适应证。它的适应证拓展史,实质上就是人类对抗2型炎症的凯歌。

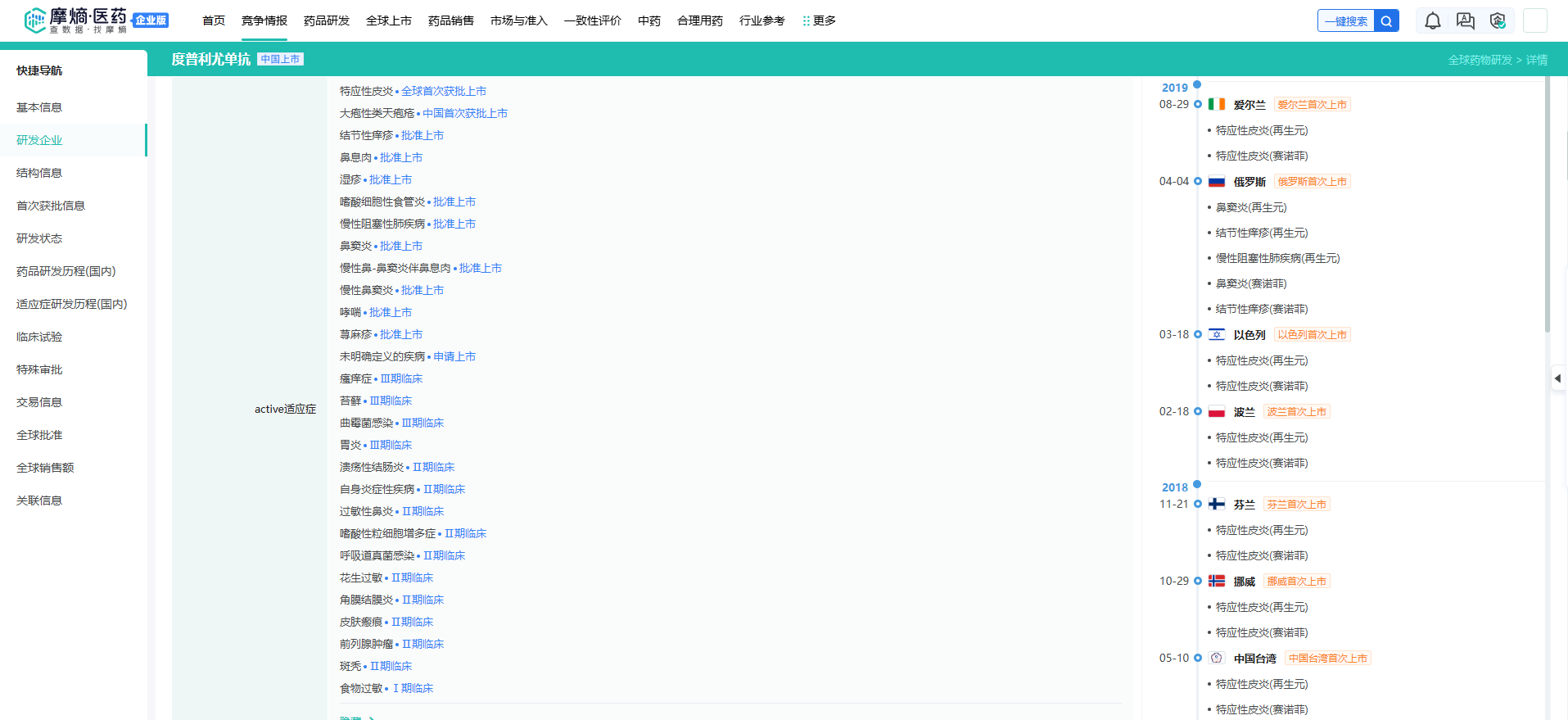

达必妥适应症

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

五、千亿销量的“飞轮效应”与“中国速度”

一款伟大的分子能够转化为现象级的商业产品,背后离不开精妙的市场运作。达必妥的销售曲线,堪称制药界近十年来最陡峭的增长奇迹。

5.1 爆炸式增长的财务表现

特应性皮炎市场规模庞大,已成为各大药企激烈角逐的重要领域。近年来,全球特应性皮炎药物市场呈现出迅猛增长态势,从2011年的44亿美元攀升至2022年的122亿美元,年复合增长率达15.8%。

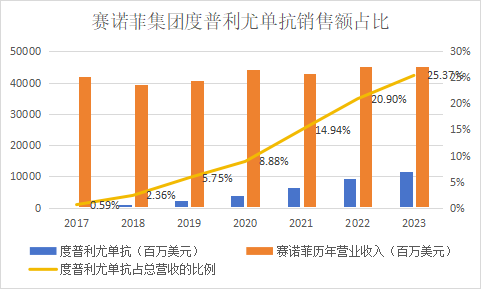

在特应性皮炎市场中,达必妥占据着领军地位。2017年3月28日,达必妥率先于美国获批上市。上市次年,其全球销售额便迅速逼近10亿美元;2019年,销售额突破20亿美元;2021年,销售额超过50亿美元;至2023年,销售额更是突破百亿美元大关,占赛诺菲集团总营收的25.37%。该产品从上市到成为标志性重磅药物仅用时7年,在众多重磅药物中表现极为突出。

赛诺菲集团度普利尤单抗销售额占比

5.2 令人惊叹的“中国速度”

中国是赛诺菲的全球第二大市场,达必妥在这片土地上展现出了令人咋舌的推进效率。

2019年12月,赛诺菲向中国国家药品监督管理局(NMPA)递交了上市申请。仅仅6个月后(2020年6月),达必妥便在中国成功获批。更震撼的是商业化执行力:从获批到开出全国首张处方,仅用了短短25天!

但这还只是开始。赛诺菲的管理层深知,在中国的医药市场,“医保”才是引爆销量的终极密码。2020年12月,刚刚上市几个月的达必妥,就以极具诚意的姿态通过了国家医保谈判,并于2021年3月1日正式落地。

从高不可攀的自费天价药,到医保报销后的普惠神药,用药可及性的瞬间打通,让达必妥在中国的销量一飞冲天。2022年国内销售额突破12亿人民币,2023年翻倍至25亿人民币。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论