2021年8月30日,君实生物医药发布2021年中期业绩。财报数据显示,2021年上半年,君实生物实现营业收入21.14亿元,同比大幅增长267.77%;归属于母公司股东的净利润934.70万元(2021Q1净利润3.77亿,2021Q2净利润-3.68亿),而2020年同期为-5.99亿元。

公司主要会计数据和财务指标的说明:

1. 营业收入较去年同期增加约 15.40 亿元,增长 267.77%,主要系本期技术许可收入大幅增长,以及新增特许权收入。

2. 归属于上市公司股东的净利润较去年同期大幅增长,主要系技术许可收入大幅增加导致利润增 加,以及新增特许权收入。

3. 经营活动产生的现金流量净额较去年同期大幅增加,主要系收到技术许可款项导致现金流入增加。

4. 总资产较上期期末增加约 20.30 亿元、增长 25.38%,主要系公司完成配售新 H 股,收到募集资金,导致货币资金增加。

公司营收和净利润与去年同期相比大幅增加,主要原因是两款核心产品特瑞普利单抗、新冠中和抗体埃特司韦单抗(JS016)的商业化发展和技术许可收入。由于重磅技术许可发生在2021Q1,从2021Q2净利润-3.68亿我们可以明显看出在正常商业化发展轨迹下,君实依旧处于亏损状态。

一、关于特瑞普利单抗

特瑞普利单抗是国内首个获得国家药监局批准上市的国产抗 PD-1 单克隆抗体,于2018年12月17日获批上市,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

截止目前,特瑞普利单抗已在国内获批三个适应症:

- 二线治疗不可切除或转移性黑色素瘤(2018.12获批)

- 三线治疗复发/转移性鼻咽癌(2021.2获批)

- 二线治疗局部晚期或转移性尿路上皮癌(2021.4获批)

特瑞普利单抗的适应症布局

2021年2月,君实生物与 Coherus 签署了《独占许可与商业化协议》。君实生物授予 Coherus 特瑞普利单抗在 Coherus 区域开发、制造、商业化、销售以及以其他方式开发特瑞普利单抗的独占许可,并因此获得 1.5 亿美元不可退回的首付款,以及累计不超过 3.8 亿美元的里程碑款,外加任何包含特瑞普利单抗的产品在 Coherus 区域内年销售净额 20%的销售分成。此次技术许可也是君实生物2021上半年利润的主要因素之一。

2021 年 3 月,君实生物向 FDA 滚动提交了特瑞普利单抗用于治疗复发或转移性鼻咽癌的BLA上市申请并获得FDA滚动审评,有望成功获批。

截至目前特瑞普利单抗已成功覆盖全国约3000家医院以及超过1500家专业药房,持续推动医院终端销售量增长,强化拓益®品牌建设。同时,特瑞普利单抗获批适应症已成功被纳入全国 31 个城市商业保险,2021 年 2 月,君实生物与阿斯利康制药达成商业化合作,授予其特瑞普利单抗在中国大陆地区后续获批上市的泌尿肿瘤领域适应症的独家推广权,以及所有获批适应症在非核心城市区域的独家推广权。君实生物的商业化团队继续负责核心城市区域除泌尿肿瘤领域适应症之外的其他获批适应症的推广。

2021年8月,已有两款新的国产PD-1单抗获批上市,分别是康方生物/正大天晴共同申报的派安普利单抗,誉衡药业的赛帕利单抗。至此,我国已有6款国产PD-1上市,加上4款进口产品,国内市场上共有10款PD-1(L1)单抗。

最让人无奈的是,目前还有3款国产PD-1单抗处于报产阶段,分别为复宏汉霖的斯鲁利单抗,嘉和生物的杰诺单抗、乐普生物的普特利单抗,处于其他研发阶段的有至少20款。在此残酷的激烈竞争下,国内特瑞普利单抗的销售额峰值估计在20亿左右。

二、关于埃特司韦单抗(JS016)

埃特司韦单抗是一种重组全人源单克隆中和抗体,以高亲和力特异性结合SARS-CoV-2表面刺突蛋白受体结合域,并能有效阻断病毒与宿主细胞表面受体ACE2的结合。研发团队在天然的人类IgG1抗体中引入点突变以消除不良效应。

一项在恒河猴中进行的新冠病毒攻毒试验结果显示,埃特司韦单抗在预防及治疗新冠病毒感染方面均具有良好疗效。君实生物与中国科学院微生物研究所共同开发埃特司韦单抗后,礼来制药从公司引进埃特司韦单抗。君实生物将主导大中华地区的开发活动,而礼来制药将主导全球其他地区的开发活动。

2021年2月,美国FDA批准埃特司韦单抗 (JS016/LY-CoV016) 1,400 mg及Bamlanivimab (LY-CoV555) 700 mg双抗体疗法的紧急使用授权(以下简称“EUA”),并获得美国政府价值2.1亿美元的10万剂订单。此前,由于美国突变型新冠病毒比例上升,该双抗体疗法被暂停分发了一段时间,已于近期恢复分发,将为君实生物带来持续收入。

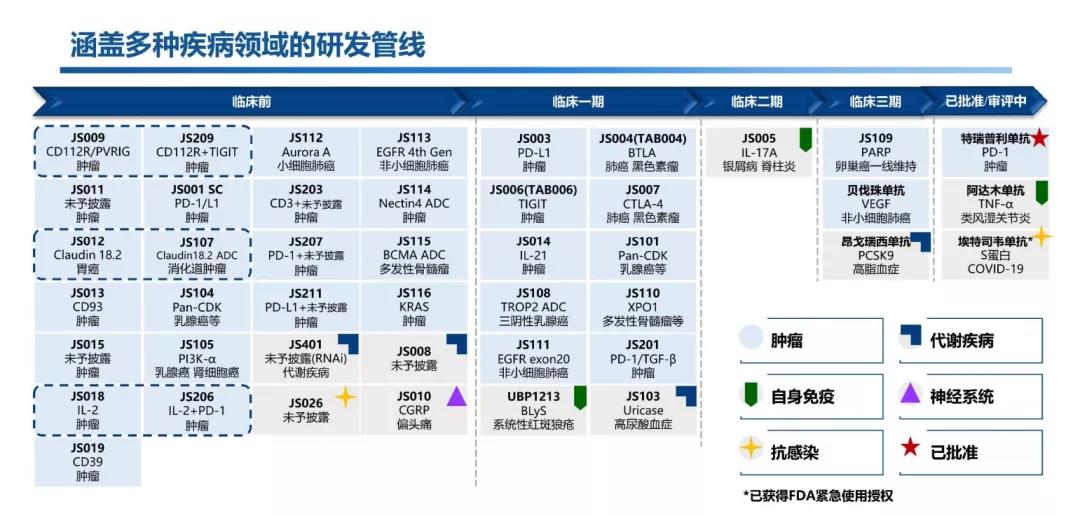

三、44项在研产品管线多款重磅潜力药物值得期待

君实生物以源头创新、自主研发类生物制品为主,同时通过与国内外优秀的生物科技公司合作进一步壮大产品管线。截至目前,公司在研产品管线覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。

其中,处于商业化阶段的在研产品共 2 项(特瑞普利单抗以及埃特司韦单抗),处于新药上市申请阶段在研产品 1 项(阿达木单抗),除上述产品外另有 16 项在研产品处于临床试验阶段(其中 PARP 抑制剂、昂戈瑞西单抗以及贝伐珠单抗处于三期临床试验阶段),25 项在研产品处在临床前开发阶段。

君实生物目前的创新领域已经包含了小分子药物、多肽类药物、单克隆抗体、抗体偶联药物(ADCs),双特异性或多特异性抗体药物、核酸类药物等多类型药物。

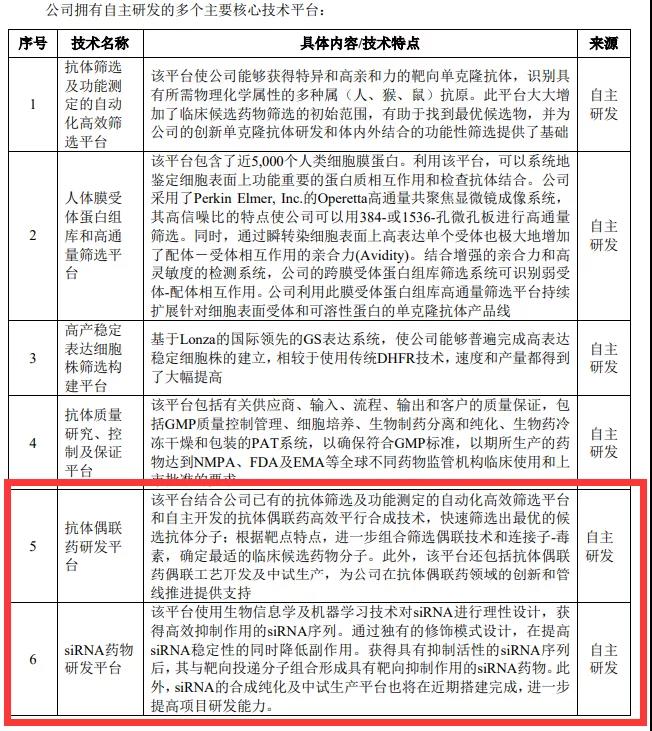

并且此次君实生物还披露了两个新技术平台,一个是抗体偶联药研发平台,另一个是siRNA药物平台,后续将会有一批自研的ADC与小核酸药物加入管线。

与此同时,君实生物还积极在mRNA领域展开布局,2020年初投资了明星mRNA企业斯微生物,2021年7月与嘉晨西海就成立合资企业,从事基于mRNA技术平台的肿瘤、传染病、罕见疾病及订约双方协议的其他疾病领域的研发、临床研究、申请批准、生产及产品开发项目商业化。

产品研发和建立技术平台的投入,也让君实生物研发费用水涨船高,2021上半年研发费用总额达9.47亿元,较去年同期增长33.62%。自主研发投入持续加码,君实生物在研发进度、管线扩张、下一代前沿新技术的引进等方面取得重大进展,多项关键临床试验和临床前研究达到新的里程碑。

此外,君实生物还拥有 2 个生产基地。

- 苏州吴江生产基地已获GMP 认证,拥有4500L发酵能力,其中3000L发酵能力可用于公司产品的商业化生产和临床试验用药的生产,报告期内新增1500L发酵能力,用于支持阿达木单抗的原液生产及其他在研药物的临床试验用药生产。

- 上海临港生产基地按照 CGMP 标准建设,其中一期项目产能 30,000L,已于2019年底投入试生产,目前正在进行特瑞普利单抗的技术转移工作,并支持了JS016项目的临床试验样品在全球临床试验的供药和原液供应。研发能力+关键产能,双重保障下,君实未来可期。

四、结语

君实生物从目前发展来看,仍可能会在未来2-3年内处于亏损状态,这对于高速发展的biotech是一件很正常的事情(参见信达生物2021半年报净亏11.75亿)。从君实生物的产品商业化、管线布局,我们可以看出这是一家非常优秀的创新药企,即使面对创新内卷,相信君实生物能够从中脱颖而出。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论