小核酸技术是近两年颠覆性的创新疗法之一。据药融云数据库,2022年小核酸药物领域投融资事件共发生10起(《2022年小核酸药物领域投融资盘点!融资最高一轮达4亿美元》)。

2016年,lonis&Biogen开发的Spinraza,Sarepta Therapeutics开发的Exondys 51相继上市,拉开小核酸药物开始快速发展序幕。截至目前,全球已有15款小核酸药物获批上市,Kynamro、Vitravene、Macugen三款产品已经退市,其中7款年销售额超过了1亿美元,尤其是Spinraza在2022年获得17.94亿美元销售额。我国除Spinraza作为孤儿药在中国获批上市外,尚无其他小核酸药物在国内获批上市。

此外,2023年3月7日,阿斯利康制药与Ionis公司的ASO类型药物“Eplontersen”在美国申请上市,用于治疗遗传性转甲状腺素蛋白淀粉样变性。该药于2022年初由美国食品和药物管理局(FDA)已授予孤儿药资格(ODD)。

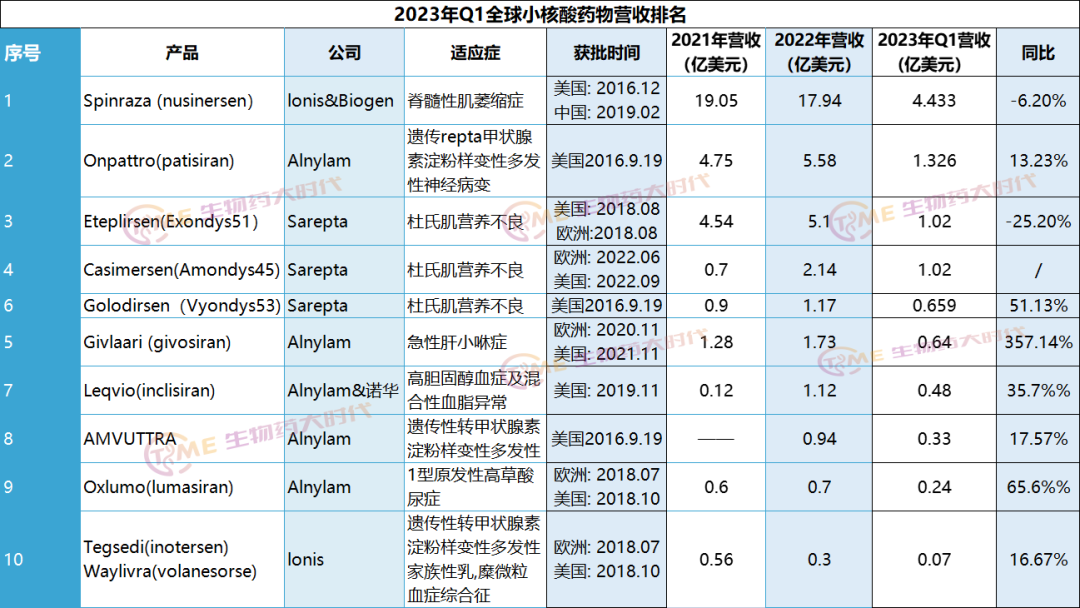

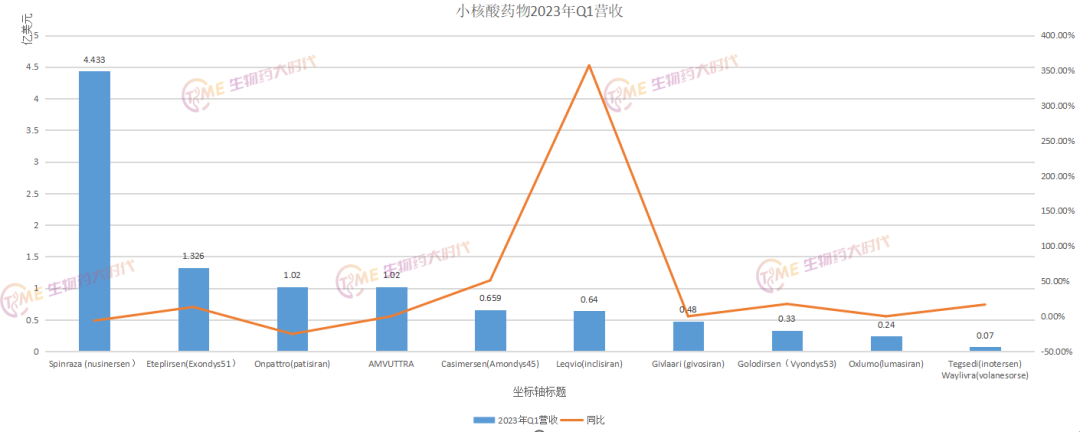

据各公司财报统计,2023年Q1全球上市小核酸药物营收合计已达到10.218亿美元(不包括日本新药Viltepso),产品销售额排名如下:

小核酸药物市场总体呈现上升趋势,总体排名变化不大,Spinraza(nusinersen,诺西那生)依然凭借市场以及价格优势牢牢占据第一排名。AMVUTTRA市场表现良好,2023年Q1营收已经超过2022年营收,该药物于2022年6月获批上市。

一、榜首药物:Spinraza

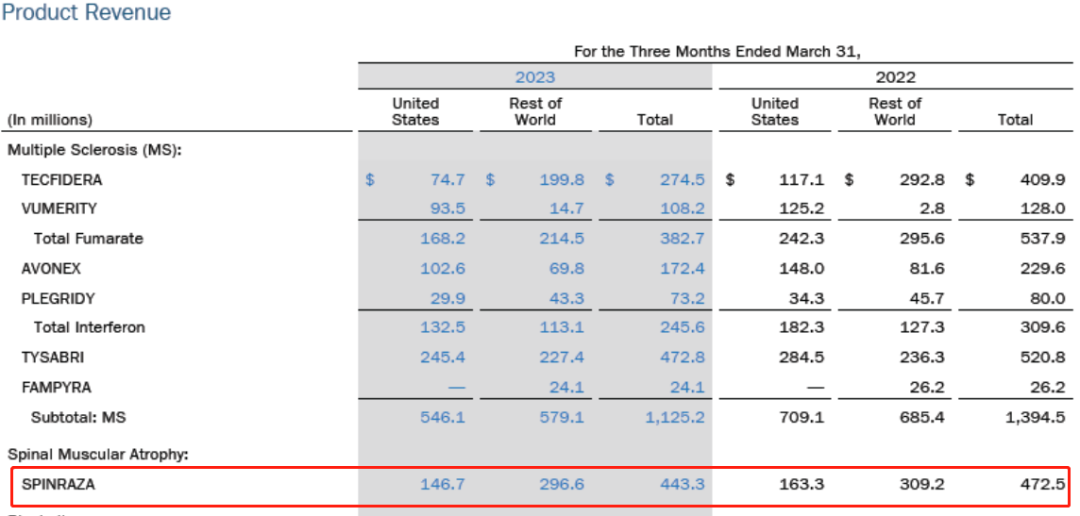

小核酸药物Spinraza在2023年Q1季度营收4.433亿(约30.7亿人民币),相比去年同期下降6.2%,其中美国净产品收入为1.467亿美元。Spinraza(nusinersen诺西那生)在2022年营收达到了17.94亿美元,作为获批用于治疗脊髓性肌萎缩症(SMA)儿童及成年患者的首款药物,Spinraza营收下滑部分原因是受到治疗SMA另外两种药物——诺华的Zolgensma和罗氏的Evrysdi(利司扑兰)的挤压。

ASO药物Spinraza是目前全世界上市的最贵的小核酸药物,作为首个获得FDA批准的SMA治疗药物,Spinraza由Biogen和Ionis合作研发,于2016年12月获得美国FDA正式批准;2017年6月在欧盟获批;2019年2月在中国上市。据美国国家生物信息中心官网显示,Spinraza在美国的标价为每次注射11.8万美元,这使得第一年的治疗成本为70.8万美元,之后每年为35.4万美元。在中国医药信息平台中显示,Spinraza注射液参考价格为69.7万一支。

二、Sarepta:三款核酸药物

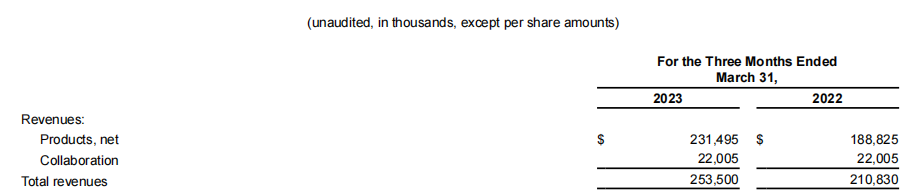

Sarepta的三款小核酸药物Eteplirsen(Exondys51)、Casimersen(Amondys45)以及Golodirsen(Vyondys53)并未披露具体营收,三款产品2023年第一季度的产品净收入为2.315亿美元,较上年同期增长23%。这三款产品均用于治疗杜氏肌营养不良症(DMD),分别在2016年9月、2021年2月、2019年12月上市。

三、营收腰部:Alnylam

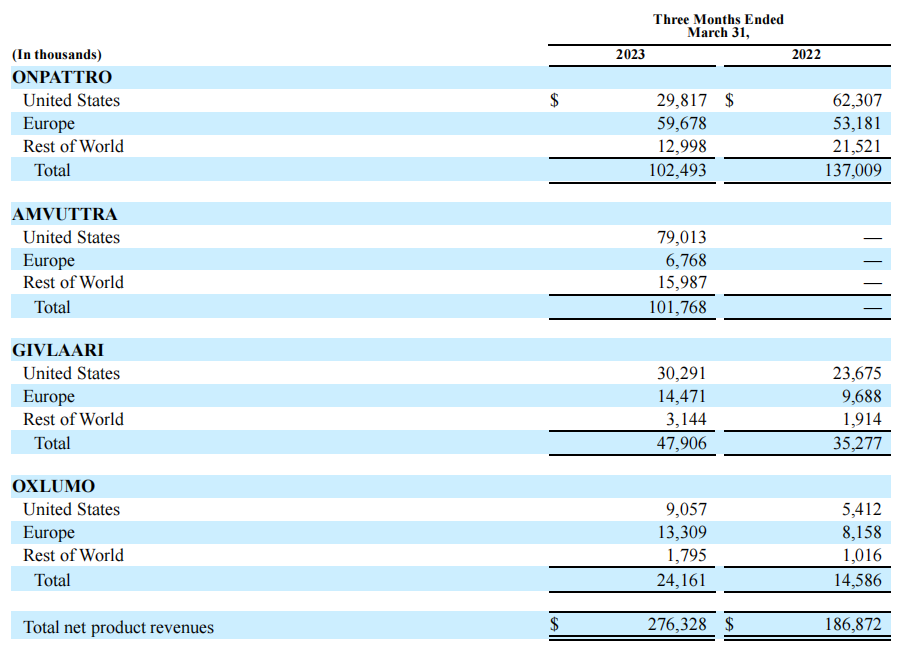

Alnylam的小核酸产品占据了小核酸药物市场的大半部分。作为批准的首款siRNA药物及首个非病毒给药系统的基因治疗药物,Onpattro在2022年实现净收入5.58亿美元,2022年Q1净收入1.37亿美元。今年2月,Alnylam向FDA提交新药补充申请(supplemental new drug application,sNDA),将Onpattro扩充应用于治疗ATTR-CM,同时也扩大了Onpattro的市场。

GIVLAARI(givosiran)与Oxlumo(lumasiran)2023年Q1营收分别是0.48亿美元和0.24亿美元,同比分别为35.7%与65.6%。

AMVUTTRA的营收则为1.02亿美元,作为Onpattro的升级版,AMVUTTRA在去年六月获批,并在短短半年时间就带来了9400万美元收入。临床数据显示,Amvuttra治疗后患者的mNIS+7评分相较于安慰剂组有着17分的下降,并且生活质量有着16.2分的改善。

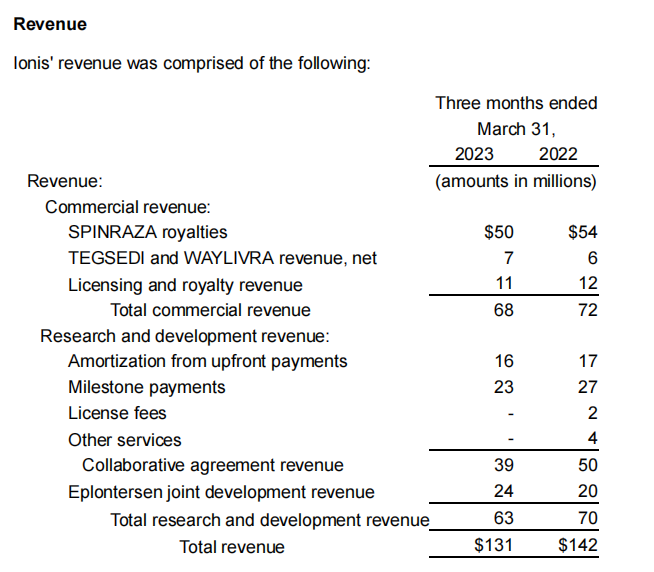

四、急需破局:Ionis

Ionis两款小核酸药物Tegsedi®(inotersen)和Waylivra®(volanesorsen)合计营收7百万美元,同比上升16.7%。

虽然ionis的两款小核酸药物同比相对上升,但是情况不容乐观。Ionis 2023年Q1营收为1.31亿美元,同比下降7.7%。Tegsedi在ATTR多发性神经病变市场落后于Alnylam的Onpattro(patisiran),以及辉瑞被批准用于治疗与该疾病相关的心肌病的Vyndaqel/Vyndamax(tafamidis)。此外,其WAYLIVRA在欧盟的销售也需要常规的血液监控。

总 结

近年来,多款小核酸药物开花结果实现商业化。虽然目前还没有国产小核酸药物上市,但国内也有不少企业布局,如圣诺制药、瑞博生物、悦康药业(2021年收购天龙药业,布局核酸药物研发平台)等;相关上游企业有兆维生物、吉玛基因等,小核酸药物CDMO公司有锐博生物、凯莱英和药明康德等。

小核酸药物领域的探索还仍然处于前端阶段,但小核酸药物所具有的研发周期短、效果持久、研发成功率较高、不易产生耐药性和治疗领域广等优点使得它成为医药界的新宠。从诺华首创小分子干扰RNA(siRNA)药物inclisiran到诺和诺德收购RNA干扰(RNAi)领域的新秀公司Dicena、GSK转战小核酸药物领域,未来小核酸药物领域将迎来快速发展。

参考资料:

药融云数据

各公司财报

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论