2025年6月,核药赛道再次迎来一枚“深水炸弹”。Philogen将其创新核药OncoACP3以高达13.5亿美金的总价,授权给BMS旗下专注核药的子公司RayzeBio。这并非孤例,早在2023年底,BMS就以约41亿美元的天价收购了RayzeBio,强势杀入核药战场。

巨头们的重金押注,清晰地昭示了一个趋势:以放射性核素偶联药物(RDC)为代表的核药,正成为继ADC之后,肿瘤治疗领域最炙手可热的“新战场”。

一场关乎未来市场格局的“核战争”已经悄然打响。

一、千亿肿瘤市场与RDC的破局潜力

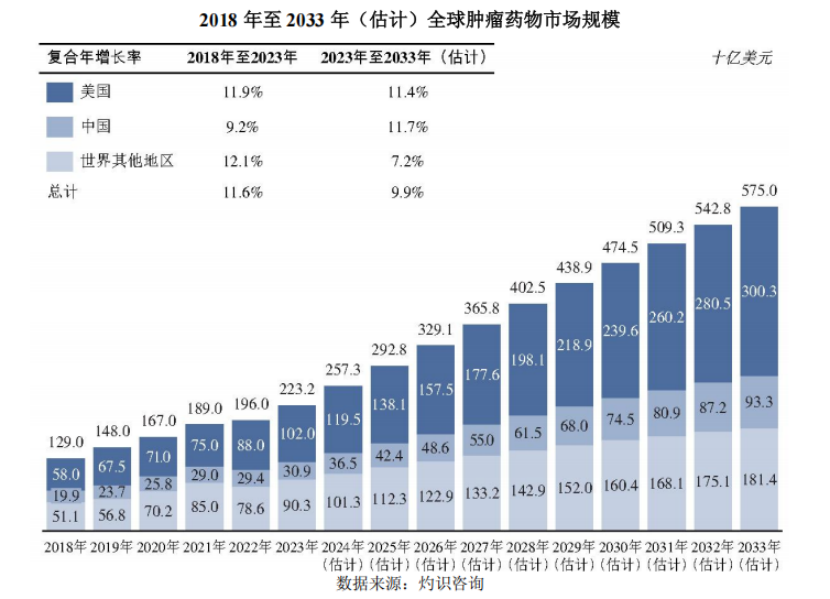

全球癌症新发病例持续攀升,2023年已达2040万例。与之对应,全球肿瘤药物市场在2023年突破2200亿美元,并预计在2033年达到5750亿美元的惊人规模。然而,现有疗法如化疗、靶向治疗和免疫治疗仍存在耐药性、毒副作用和应答率瓶颈等等问题。

RDC就像是精准投放的“核弹头”。完美结合了靶向药物的精准性和放射治疗的强大杀伤力。如同一个智能导航系统,将放射性核素这枚“核弹头”精准投送至肿瘤细胞内部,实现“定点爆破”,成为攻克难治性肿瘤的利器。

有数据表明,全球肿瘤药物市场由2018年的1290亿美元增至2023年的2232亿美元,复合年增长率为11.6%,并预计自2023年起以9.9%的复合年增长率增长至2033年的5750亿美元。

而2023年全球RDC市场规模为15亿美元,预计到2033年将达61亿美元,年复合增长率高达15.1%,增速远超整体肿瘤市场。

图来源:百利天恒2025半年度报告

以RDC药物为例,该等疗法利用类似的肿瘤抗原特异性靶向分子来识别癌细胞,但是使用放射性同位素作为有效载荷而非细胞毒性有效载荷攻击癌细胞,这可被视为靶向放疗。

ARC是一种特殊的RDC药物类型,其中的靶向分子为抗体。选择合适的核素是实现RDC疗效的关键。具有合适衰变特性和发射特征的核素可显著影响偶联物的治疗和成像能力。由于这些双重功能,RDC可同时用于诊断和治疗。了解有关核素如何在靶点组织内扩散及富集的作用机制对于优化辐射输送至关重要。此外,使输送系统与所选核素的半衰期保持一致至关重要。适当的协调可确保输送过程稳定并及时到达靶点组织,从而尽量提高治疗效果。根据灼识咨询,2023年全球RDC市场规模为15亿美元,预计到2033年将达到61亿美元,复合年增长率为15.1%。

二、创新药企的“核之战”

核药赛道前景广阔,各企业又如何布局呢?我们将目光转向现实的资本市场与财务表现。

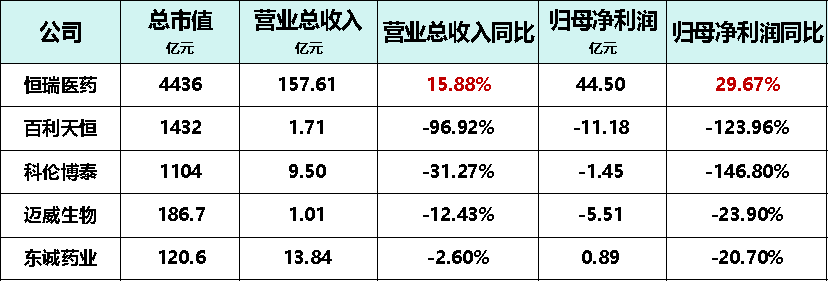

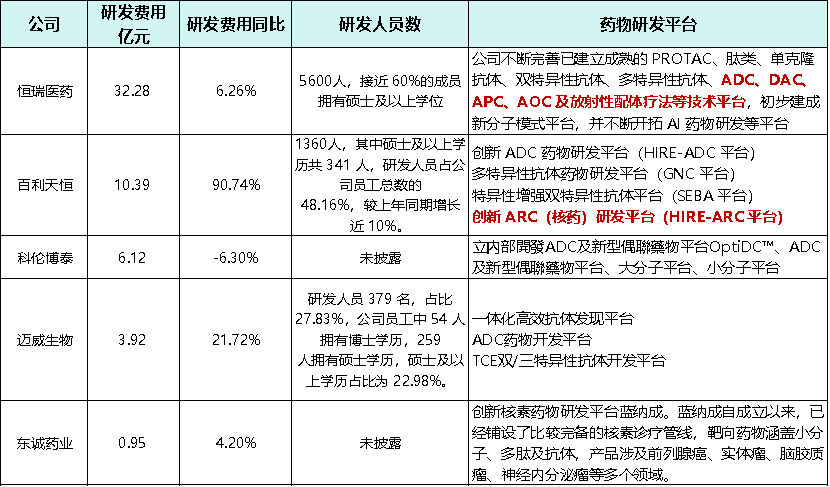

在核药领域除了老牌东诚药业,还有创新药企恒瑞医药,百利天恒,迈威生物、科伦药业等正在加快布局这个领域。

恒瑞医药凭借超过4400亿元的市值和稳健的财务数据,其营收157.61亿元,净利润44.50亿元,营收净利润双强势增长的局面展现出成熟创新药企的龙头地位。其双位数的增长为它在核药等前沿领域的高强度研发提供了坚实的财务基础。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论