CAR-T细胞疗法作为肿瘤免疫治疗领域颠覆性技术,凭借精准靶向杀伤肿瘤细胞的独特优势,已成为生物医药赛道研发最热、增长最快的细分领域。随着生物技术持续突破,CAR-T疗法逐步从血液肿瘤向实体瘤、自身免疫性疾病拓展,研发管线持续扩容,商业化进程加速落地。

本文依托摩熵咨询2026年最新发布的《CAR-T药物研发与市场全景研究报告》中的核心数据,从行业整体态势、全球研发管线、靶点布局、企业竞争格局、注册申报、上市产品及市场规模等多个维度,深度拆解 CAR-T 行业发展现状、核心竞争逻辑与未来发展趋势,为行业从业者、投资机构及医药企业提供专业参考。

一、CAR-T行业整体发展态势:高速增长叠加结构优化,迈入自主创新新阶段

当前全球CAR-T行业正处于高速增长与结构优化并行的高质量发展周期,呈现研发热度高涨、技术迭代加速、靶点持续拓展三大核心特征。

截图来源:摩熵咨询《CAR-T药物研发与市场全景研究报告》

从行业发展阶段来看,CAR-T产业已彻底摆脱早期跟随仿制模式,迈入自主创新、临床转化与商业化并行的全新阶段。研发端不再局限于成熟靶点的简单复刻,而是聚焦双靶点联合、实体瘤靶向、适应症跨界拓展等差异化创新;临床端从单一血液肿瘤适应症,向实体瘤、自身免疫性疾病两大新兴领域突破;商业化端国产产品加速突围,支付生态逐步完善,市场规模实现爆发式增长。

行业核心驱动逻辑转变为靶点创新与适应症拓展双轮驱动。血液肿瘤领域成熟靶点持续迭代优化,双靶点联合疗法在系统性红斑狼疮等自身免疫疾病中斩获突破性临床数据;实体瘤领域中国企业实现全球领跑,打破长期以来 CAR-T 疗法仅适用于血液肿瘤的行业瓶颈,开辟全新增长空间。整体来看,内外资企业协同发力,本土企业主导国内市场,行业竞争从单一产品比拼升级为管线布局、技术路线、商业化能力的综合较量。

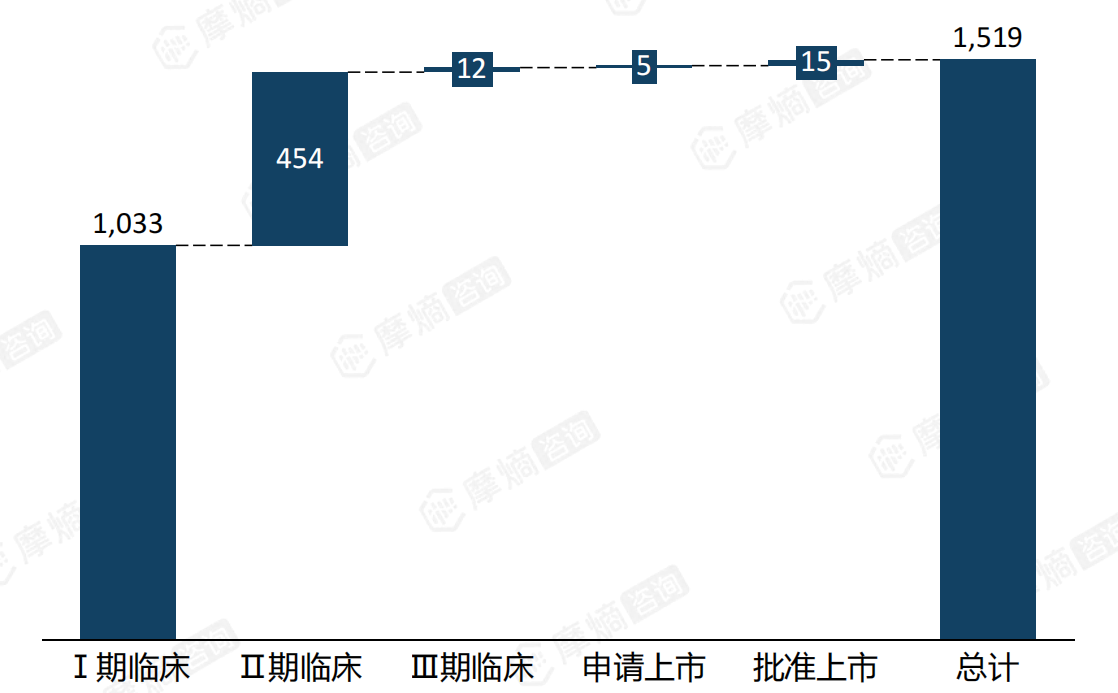

二、全球CAR-T研发管线全景:管线总量超1500条,早期临床占比居高

据摩熵医药数据库-全球药物研发数据库统计,全球CAR-T在研及上市管线总数达1520条,管线储备体量庞大,研发热情持续高涨。

全球CAR-T研发管线数量

从临床阶段分布来看,管线呈现早期项目扎堆、后期稳步推进的格局:Ⅰ期临床管线1033条,占比高达68%;Ⅱ期临床管线454条,占比30%;Ⅲ期临床管线仅12条;申请上市5条,全球累计批准上市16款CAR-T药物。早期临床项目占比偏高,反映出行业仍处于技术探索和靶点验证的高峰期,大量创新靶点与技术路线尚处于临床早期孵化阶段,未来3-5年将逐步进入临床后期及商业化兑现周期。

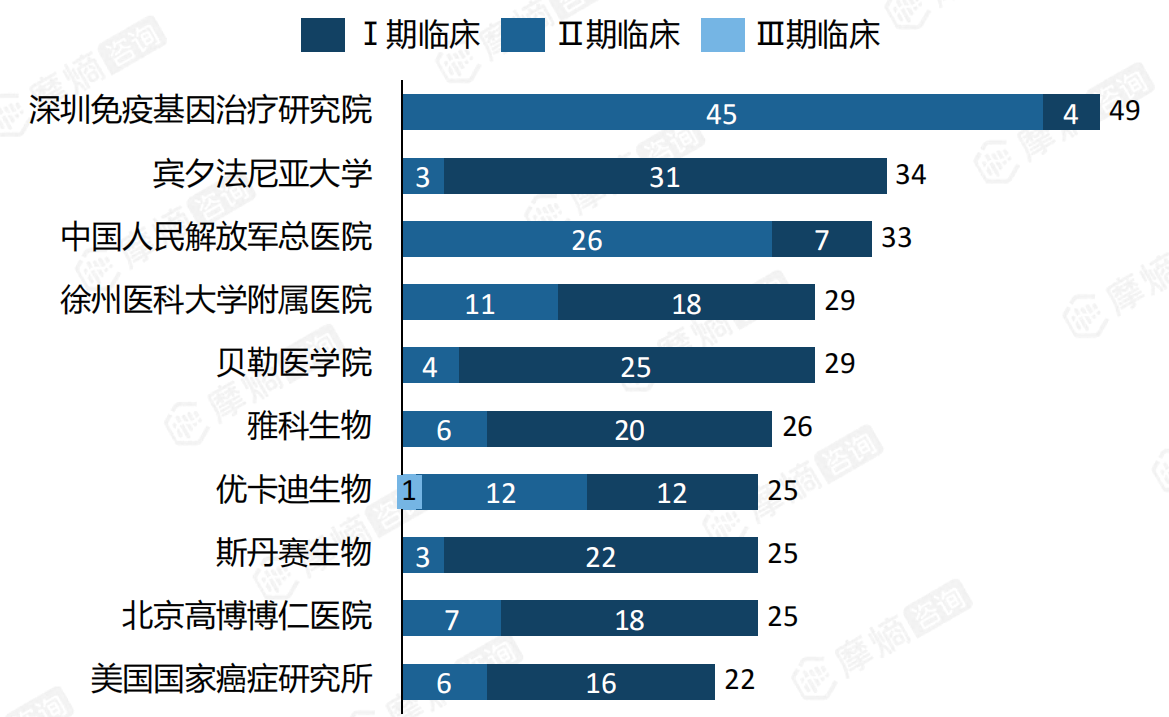

从研发机构格局来看,全球CAR-T在研管线TOP10机构中,中国机构占据过半席位,本土研发活跃度位居全球前列。其中深圳免疫基因治疗研究院以49条Ⅰ期、45条Ⅱ期、4条Ⅲ期管线位居全球首位;宾夕法尼亚大学、中国人民解放军总医院、徐州医科大学附属医院、贝勒医学院紧随其后。雅科生物、优卡迪生物、斯丹赛生物等本土创新药企均跻身全球 TOP10,彰显中国在CAR-T基础研究与临床研发领域已具备全球竞争力。

全球CAR-T在研管线数量TOP10企业

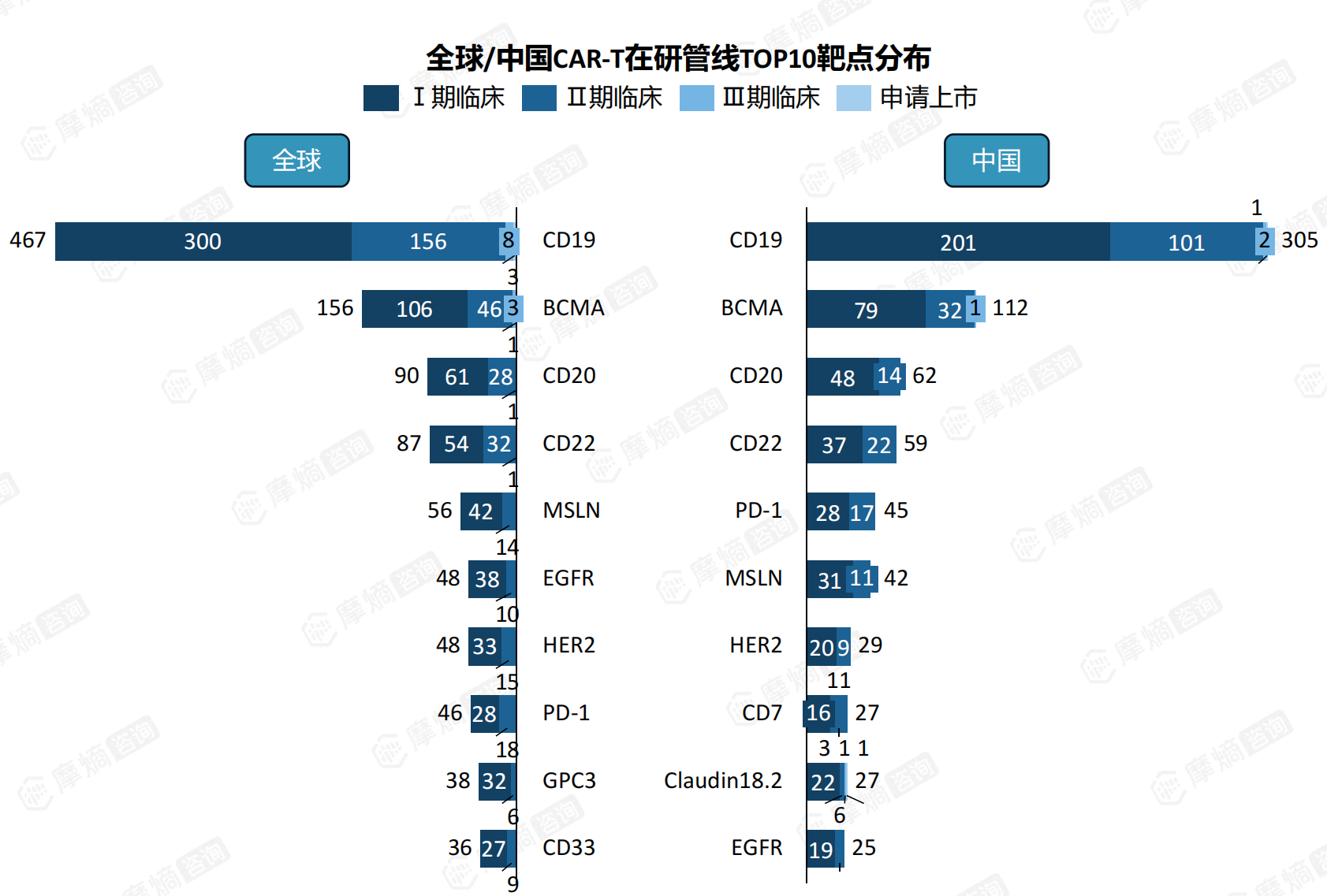

三、全球及中国靶点布局:成熟靶点领跑,实体瘤新兴靶点迎来突破

全球与中国CAR-T靶点布局趋势高度趋同,血液瘤相关靶点长期占据主导地位,CD19、BCMA、CD20稳居热门赛道前列,同时Claudin18.2、GPC3等实体瘤新兴靶点加速崛起,成为行业创新核心方向。

截图来源:摩熵咨询《CAR-T药物研发与市场全景研究报告》

1. 热门靶点管线分布

全球TOP5靶点按管线数量排序依次为:CD19(467条)、BCMA(156条)、CD20(90条)、CD22(87条)、PD-1(56条);中国TOP5靶点为 CD19(305条)、BCMA(112条)、CD20(59条)、CD22(54条)、MSLN(48条)。CD19作为最成熟靶点,在急性淋巴细胞白血病、淋巴瘤等适应症中应用广泛,管线数量遥遥领先;BCMA聚焦多发性骨髓瘤,是血液肿瘤第二大核心靶点;CD20、CD22主要用于淋巴瘤复发难治患者的后续治疗。

2. 实体瘤靶点实现全球领跑

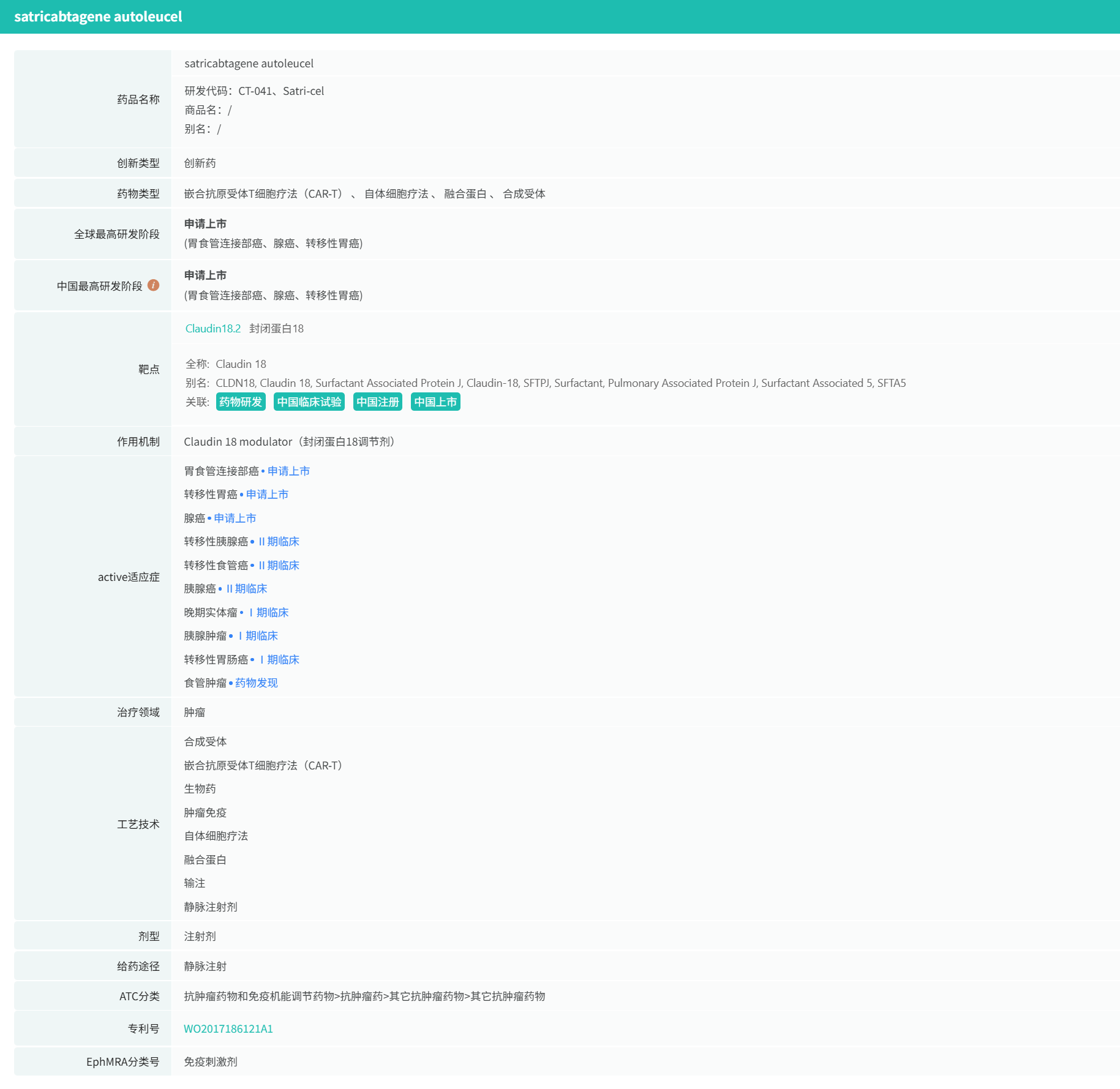

中国在实体瘤CAR-T靶点研发上实现跨越式突破,Claudin18.2、GPC3成为标志性靶点。科济药业舒瑞基奥仑赛注射液靶向Claudin18.2,是全球首款申报上市的实体瘤CAR-T产品,主要布局胃癌、食管胃结合部腺癌等适应症,填补全球实体瘤 CAR-T 商业化空白;GPC3 靶点则聚焦肝细胞癌,临床管线快速推进,有望破解肝癌治疗难题。此外,MSLN、EGFR、HER2 等实体瘤靶点管线数量稳步增长,适应症覆盖卵巢癌、肺癌、乳腺癌等高发癌种,逐步构建起实体瘤CAR-T靶点矩阵。

科济药业舒瑞基奥仑赛注射液基本信息

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

3. 适应症跨界拓展加速

除肿瘤领域外,CAR-T靶点研发正向自身免疫性疾病延伸。双靶点联合CAR-T疗法在系统性红斑狼疮等适应症中取得突破性临床数据,打破CAR-T仅用于肿瘤治疗的固有认知,开辟全新研发赛道,为行业打开长期增长空间。

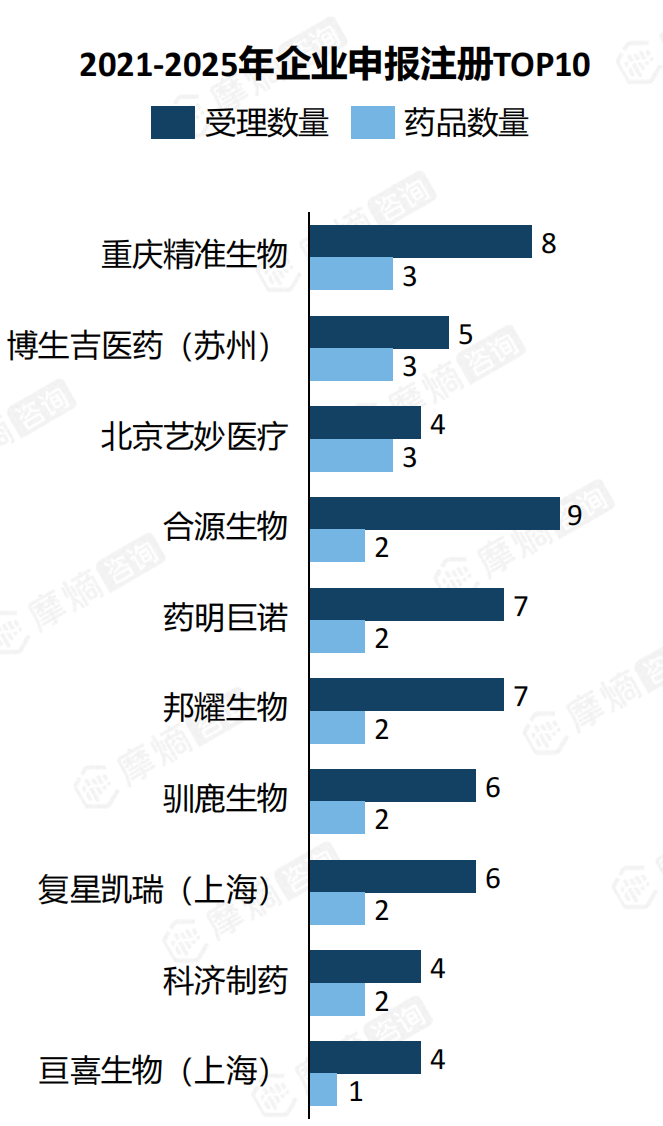

四、国内企业竞争格局:本土企业主导,头部梯队竞争激烈

据摩熵咨询2026年最新出品的《CAR-T药物研发与市场全景研究报告》显示,国内CAR-T市场已形成本土企业主导、外资企业聚焦前沿的竞争格局,企业申报注册集中度高,头部梯队格局稳固,行业竞争日趋白热化。

从2021-2025年国内CAR-T申报注册受理数量来看,TOP5企业分别为合源生物(9项)、重庆精准生物(8项)、药明巨诺(7项)、邦耀生物(7项)、驯鹿生物(6项),复星凯瑞以6项并列第五。头部企业管线布局全面,覆盖 CD19、BCMA、实体瘤新兴靶点等多个赛道,同时兼顾自体、异体等不同技术路线。

除头部企业外,博生吉医药、北京艺妙医疗、科济制药、亘喜生物等企业亦稳居第二梯队,聚焦差异化靶点与小众适应症,打造细分领域竞争优势。外资企业虽申报数量较少,但重点布局前沿技术、创新靶点及高端适应症,与本土企业形成错位竞争、协同发展的格局。整体来看,未来行业竞争将从靶点同质化比拼,转向技术路线创新、临床疗效优化、商业化落地能力的综合竞争。

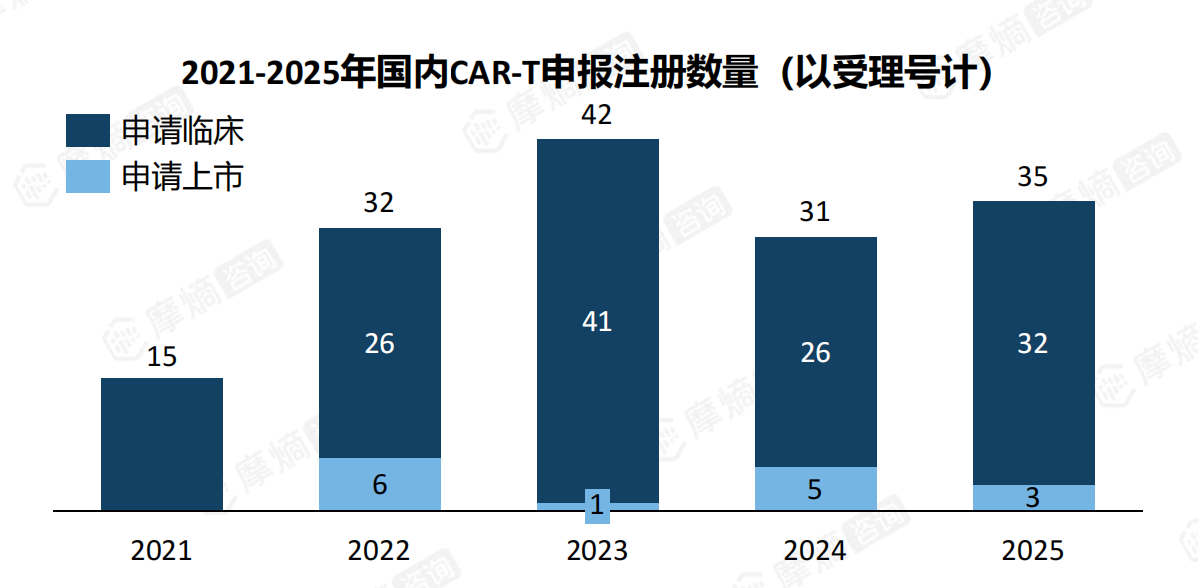

五、国内CAR-T注册申报:五年整体平稳,行业聚焦质量与创新

2021-2025年国内CAR-T药物申报注册数量整体平稳推进,无大幅波动,行业发展愈发理性,逐步摒弃盲目跟风布局,更加重视项目创新性、临床价值与差异化潜力。

近五年国内CAR-T申请临床、申请上市受理数量维持稳定,年均申报数量保持在30-40项区间。行业发展逻辑发生明显转变:早期以快速抢占靶点赛道、扩充管线数量为核心;现阶段转向靶点突破+适应症创新双重布局,规避CD19、BCMA等成熟靶点的同质化内卷,重点向实体瘤、自身免疫疾病、双靶点联合疗法等蓝海领域倾斜。

从申报类型来看,申请临床项目占比超80%,仍是行业主流;申请上市项目逐年递增,随着临床后期管线逐步成熟,未来2-3年将迎来国产CAR-T产品集中上市潮,进一步加速国产替代进程。同时,监管层对CAR-T产品的审评标准持续完善,对产品安全性、有效性、生产工艺稳定性提出更高要求,倒逼行业淘汰低水平重复项目,推动产业高质量升级。

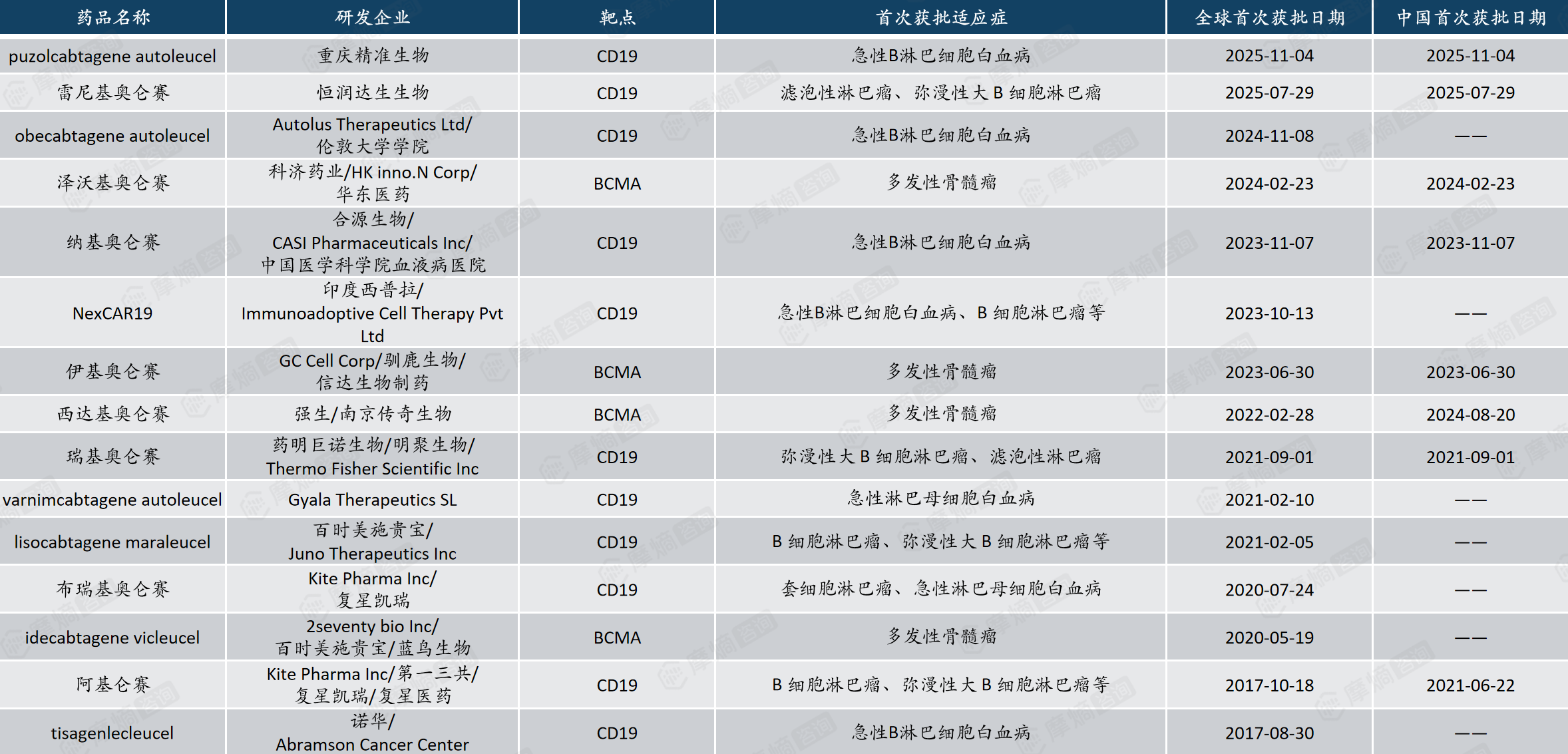

六、全球及国内上市产品:16款全球获批,国产8款实现弯道超车

截至2026年4月,全球已有16款CAR-T药物获批上市,其中8款在中国获批,中国成为全球CAR-T产品商业化布局的核心市场。

截图来源:摩熵咨询《CAR-T药物研发与市场全景研究报告》

从获批靶点来看,全球上市产品仍以CD19、BCMA两大成熟靶点为主。CD19靶点获批产品涵盖急性B淋巴细胞白血病、弥漫性大B细胞淋巴瘤、滤泡性淋巴瘤等适应症,代表产品包括瑞基奥仑赛、阿基仑赛、纳基奥仑赛等;BCMA 靶点聚焦多发性骨髓瘤,代表产品有泽沃基奥仑赛、伊基奥仑赛、西达基奥仑赛等。

从国产产品上市进程来看,2021年药明巨诺瑞基奥仑赛、复星凯瑞阿基仑赛率先在国内获批,开启国产CAR-T商业化时代;2023-2025年合源生物纳基奥仑赛、驯鹿生物伊基奥仑赛、科济药业泽沃基奥仑赛、恒润达生雷尼基奥仑赛、重庆精准生物 puzolcabtagene autoleucel 陆续获批,国产上市产品数量快速扩容。值得注意的是,重庆精准生物、恒润达生生物等企业产品实现全球同步获批,标志着中国CAR-T研发已从引进仿制走向全球同步创新。

未在国内获批的海外产品中,Autolus Therapeutics、百时美施贵宝、诺华等企业产品聚焦欧美市场,未来有望通过合作引进、本土研发等方式登陆中国市场,进一步加剧行业竞争。

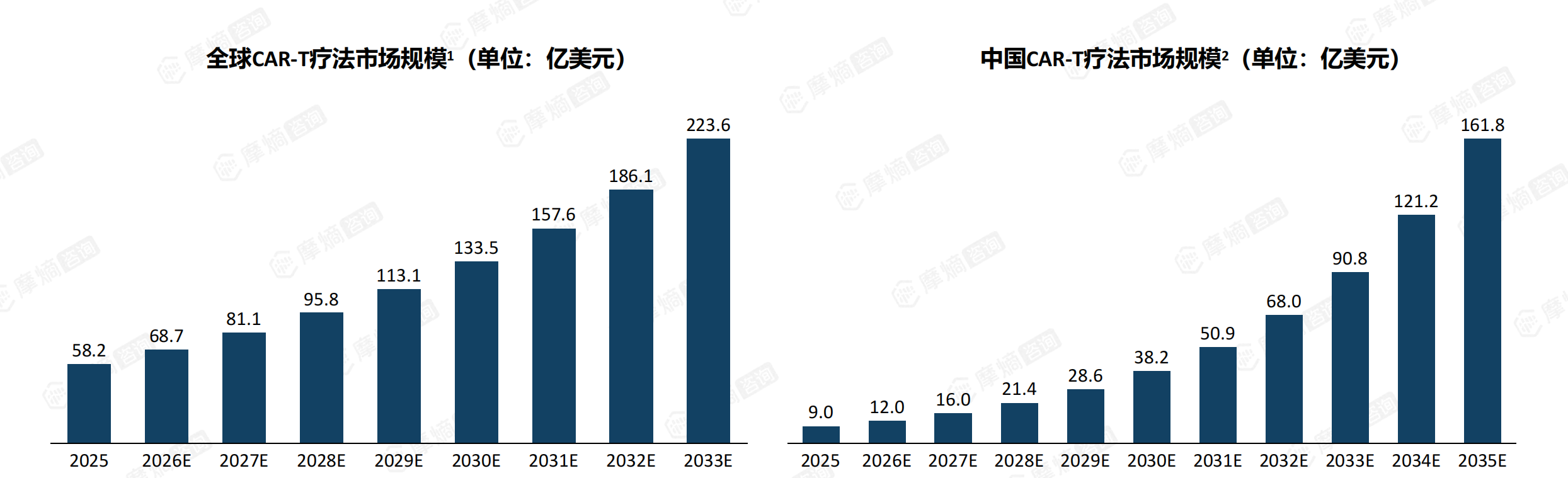

七、全球与中国CAR-T市场规模及增长趋势:中国市场长期潜力突出

全球及中国CAR-T疗法市场规模(单位:亿美元)

截图来源:摩熵咨询《CAR-T药物研发与市场全景研究报告》

1. 全球市场稳步扩容,长期增长确定性强

2025年全球CAR-T疗法市场规模为58.2亿美元,预计到2033年将增长至223.6亿美元,2025-2033年复合年增长率约18.1%,行业整体进入稳健扩张通道。市场增长主要由适应症持续拓展、新产品管线推进及支付体系成熟共同驱动,长期增长空间广阔。

2. 中国市场爆发式增长,增速显著跑赢全球

中国CAR-T市场增长势能远超全球平均水平,2025年市场规模为9.0亿美元,预计到2035年将达到161.8亿美元,2025-2035年复合年增长率高达33.5%,是全球增速最快的市场之一。这一增长主要受益于国内患者基数庞大、国产产品快速上市、医保及商业保险支付体系逐步完善,市场规模将进入持续放量阶段。

3. 增长核心驱动因素

医院端需求拉动:随着临床应用场景拓展和医生认知提升,CAR-T疗法在血液肿瘤中的渗透率将持续提高,带来稳定的刚性需求。

新产品上市与适应症拓展:多款国产CAR-T产品处于商业化爬坡期,同时在实体瘤等新适应症领域的突破,将为市场增长注入新动力。

政策与支付支持:医保谈判、商业保险及城市定制型医疗险等支付方式的落地,将逐步降低患者支付门槛,推动市场从 “小众高价” 向 “普惠可及” 转型。

八、行业未来发展趋势预判

- 技术创新持续深化:自体CAR-T向异体通用型、双靶点、多靶点、装甲CAR-T技术迭代,体内CAR-T技术逐步突破体外制备瓶颈,解决生产成本高、制备周期长等行业痛点。

- 实体瘤成为核心赛道:Claudin18.2、GPC3、MSLN 等实体瘤靶点临床管线加速落地,未来3-5年将有多款实体瘤CAR-T产品获批上市,开启万亿级新市场。

- 适应症边界持续拓宽:从血液肿瘤、实体瘤向系统性红斑狼疮等自身免疫性疾病延伸,CAR-T 疗法应用场景不断扩容。

- 商业化生态日趋完善:医保谈判、商业保险、慈善援助多重支付体系逐步成型,高定价痛点逐步缓解,产品可及性大幅提升;院外特药零售渠道持续扩容,成为企业商业化布局核心阵地。

- 行业集中度进一步提升:同质化低端管线逐步出清,头部企业凭借管线、技术、渠道优势整合行业资源,中小企业聚焦细分靶点与适应症,形成差异化竞争格局。

结语

综合来看,CAR-T行业正从早期跟随向自主创新、临床转化与商业化并行的新阶段迈进。国内市场由本土企业主导,内外资协同发力的格局基本成型;适应症版图从血液肿瘤向实体瘤和自身免疫病全面拓展;长期市场潜力突出。

行业正迈入商业化加速兑现与支付生态逐步完善的高质量发展新阶段。对于医药企业而言,靶点差异化、适应症前移以及支付可及性将成为未来竞争的三大关键胜负手。

以上内容均来自摩熵咨询{ CAR-T药物研发与市场全景研究报告 },如需查看或下载完整版报告,可点击!

扩展阅读:

1. 2026年Q1全球CAR-T销售榜大洗牌:Carvykti狂飙96%碾压Abecma,Breyanzi登顶CD19销冠

2. 复星医药BCMA+CD19双靶点CAR-T新药FKC289临床获批,为难治性淀粉样变带来新希望

3. 2025医保公布:多款重磅药落选,5款CAR-T进商保,恒瑞成最大赢家!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论