“金眼科、银外科”算得上是医疗行业公开的秘密,眼科用药现已成为新药研发的黄金赛道。近年来,尽管受到了疫情和集采的影响,国内眼科用药市场仍保持着稳速增长。据药融云统计,2021年中国眼科用药院内市场销售规模达92亿元,同比增长22%,目前2022年H1的销售额已有近30亿元,且高于去年同期,按照这个增长趋势,2022年有望突破百亿元大关。由此可见,国内眼科用药市场仍然呈现出很强的市场需求,前景巨大,具有很大的空间待挖掘。

纵观全球,现共有3000多个在研的眼科新药项目,其中活跃的有1200+个。活跃的在研靶点为VEGF相关、PGF(前列腺素F2α)、GCCR(糖皮质激素受体)等,以及一些未上市药物的潜力靶点NF-κB(核因子-κB)和TEK酪氨酸激酶受体等。这其中,哪些项目最有可能获得未来市场青睐?企业开发方向应当如何确定?

近期,药融云分享了最新2022年眼科行业专题报告《中国眼科行业产业现状与未来发展白皮书》,聚焦全球在研的眼科治疗新药、适应症与靶点分布、以及未来发展等,助力企业定位开发方向与锁定潜力项目。

一、眼科新药研发如火如荼

- 1.全球眼科新药研发进展

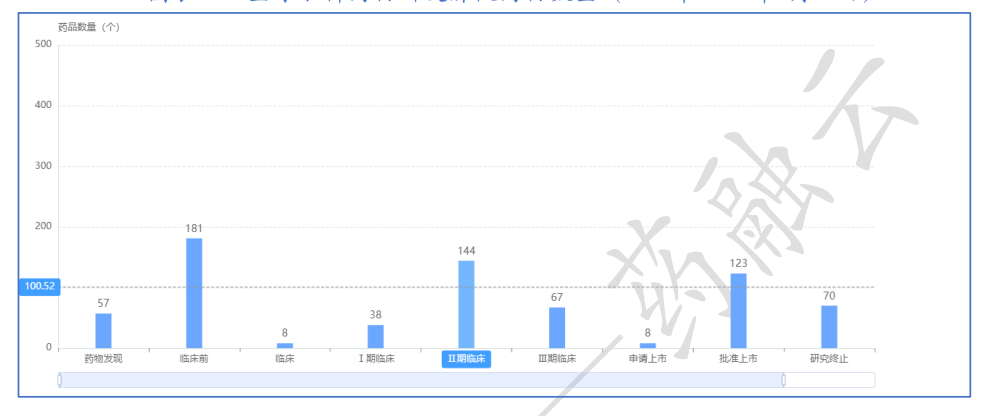

2014年至今,全球共有123个眼科药物研发成功,在各国获批生产销售。与此同时,也有更多的药企携新药陆续加入眼科这个黄金赛道中。据药融云数据库显示,目前全球在研的眼科新药共有238个未进入临床状态,其中药物发现阶段的眼科新药共有57个,属于临床前的产品共181个。在处于临床试验阶段的新药中,二期临床的产品数量最多,有67个。

全球眼科新药研发阶段药物数量(2014年-2022年9月14日)

截图来源:药融云全球药物研发数据库

- 2.中国眼科新药研发进展

中国眼科新药研发有望追赶国外,供给的缺乏不断改变。由于眼科疾病相关基础研究进展缓慢,关于药物的研发,中国主要集中在新工艺和新剂型上。据药融云数据统计,自2014年以来,全球共有152个眼科药物批准上市,其中在中国上市的有59个,涉及国内研发企业19家,包括兰州生物制品、天士力、成都康弘药业、浙江我武等。当前,国内企业生产的新型眼科药物仍然稀缺,适应主要症集中于青光眼和高眼压症。

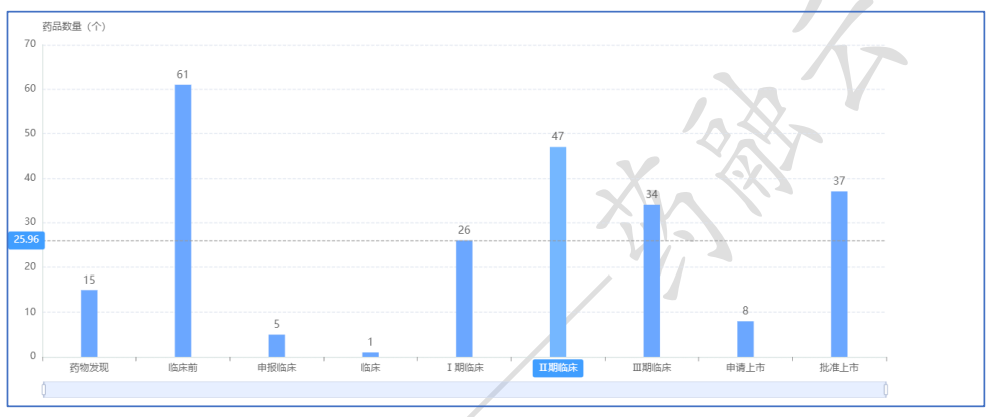

根据药融云数据库显示,2014年至今,中国共有234个眼科新药,其中处于药物发现阶段的药品共有15个,处于临床前阶段的药品数量为61个,临床阶段而言,II期临床的产品最多,达到47个。

中国眼科新药研发阶段药物数量(2014年-2022年9月14日)

截图来源:药融云全球药物研发数据库

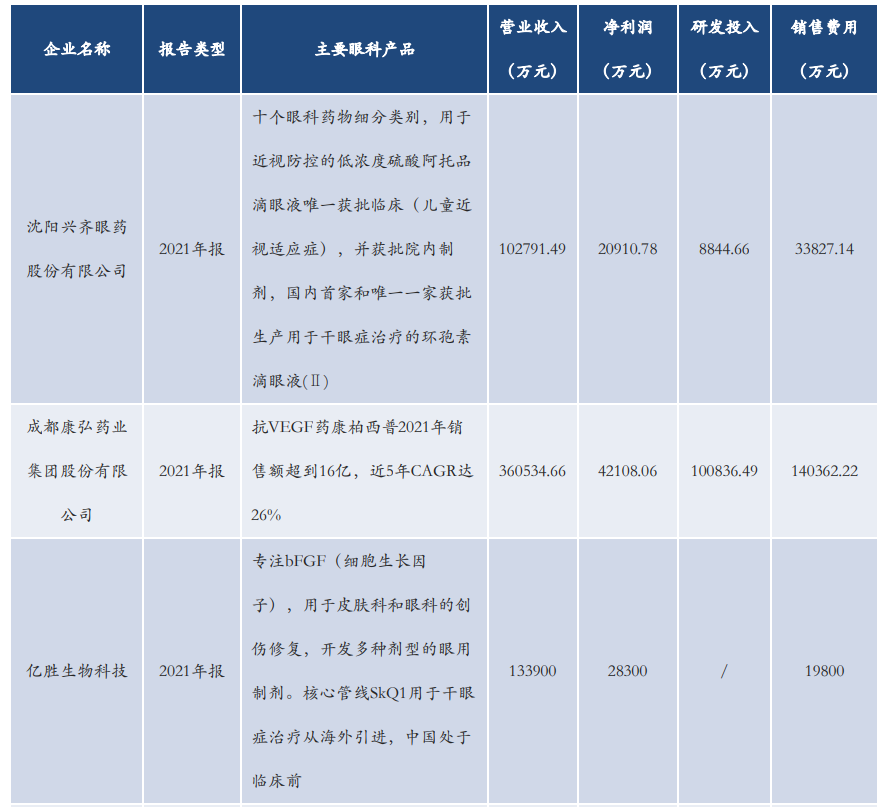

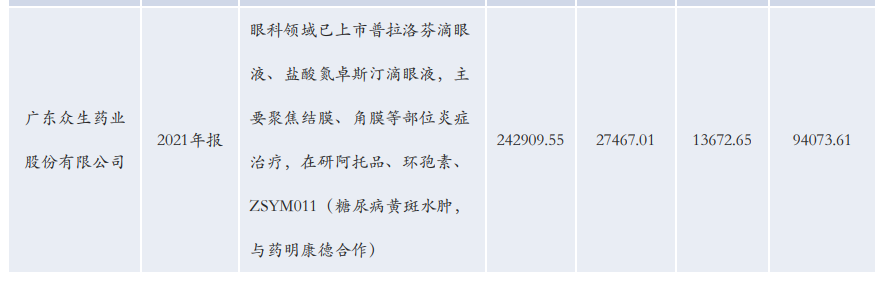

- 3.国内眼科上市公司哪家强

目前国内眼科上市公司共有4家,根据药融云上市企业2021年报数据库,成都康弘药业的年营收最高;净利润率最高的则是亿胜生物;研发投入及销售费用率来看,最高的还是康弘药业。康弘药业无疑是国内眼科上市公司中的佼佼者,其研发的抗VEGF药康柏西普2021年的销售额为12亿人民币,在我国院内眼科用药市场热销品种中名列TOP2。(《2022年眼科用药TOP10品种出炉!百亿黄金赛道,迎来最新加码》)。

国内眼科上市公司各类费用对比

截图来源:药融云《中国眼科行业产业现状与未来发展白皮书》

二、在研眼科新药适应症、靶点分布

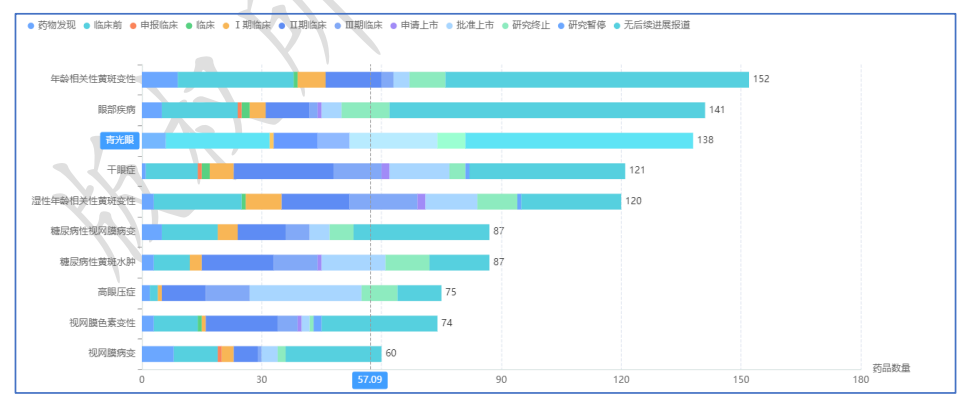

2014年至2022年9月,在全球眼科新药研发中,涉及适应症最多的是年龄相关性黄斑变性(AMD),从下图我们可以看到,处于临床前的产品有29个,药物发现阶段共有9个。其次是青光眼、干眼症、湿性年龄相关性黄斑变性和糖尿病性视网膜病变五大领域。

全球眼科新药研发前10适应症(2014年-2022年9月14日)

截图来源:药融云全球药物研发数据库

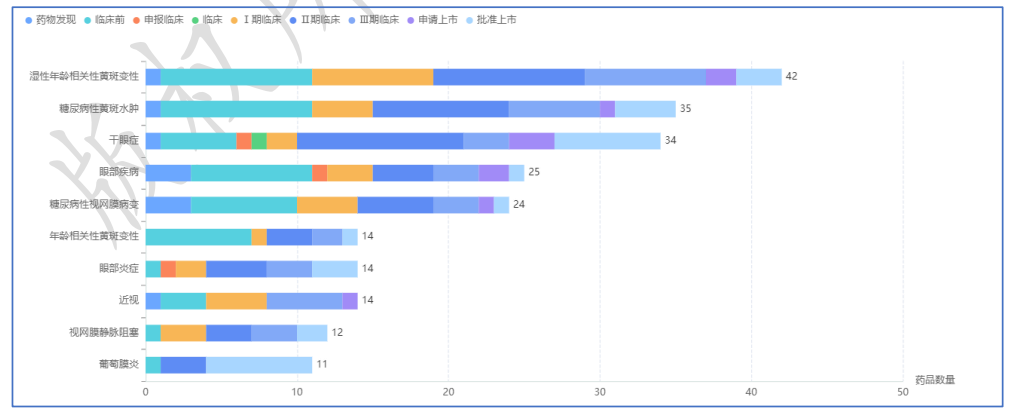

中国眼药新药研发前十的适应症中,排在首位的依旧是年龄相关性黄斑变性,我们可以看到,处于临床前的产品有10个,药物发现仅有1个。其次是糖尿病性黄斑水肿、干眼症、糖尿病性视网膜病变、年龄相关性黄斑变性、眼部炎症、和近视等。

中国眼科新药研发前10适应症(2014年-2022年9月14日)

截图来源:药融云全球药物研发数据库

总的来说,眼科新药研发的适应症分布广泛,年龄相关性黄斑变性是药企投入最多的赛道,高居TOP1,数量也遥遥领先其他。其他重叠适应症依次还有干眼症、年龄相关性黄斑变性、糖尿病性视网膜病等。

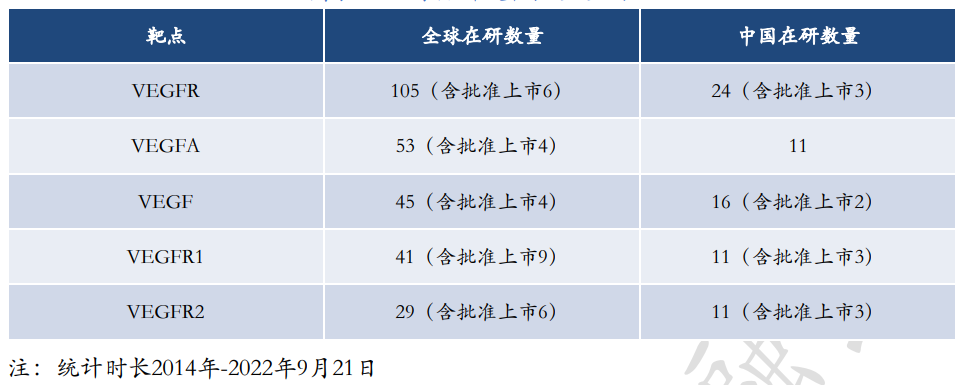

在靶点选择方面,不管全球还是中国,抗VEGF眼科药物的研发赛道市场竞争非常激烈。据药融云眼科行业白皮书统计,包含批准上市的,全球范围内有105个,中国有24个。

眼科新药研发靶点数量对比

截图来源:药融云《中国眼科行业产业现状与未来发展白皮书》

三、基因疗法是未来眼科用药市场重点

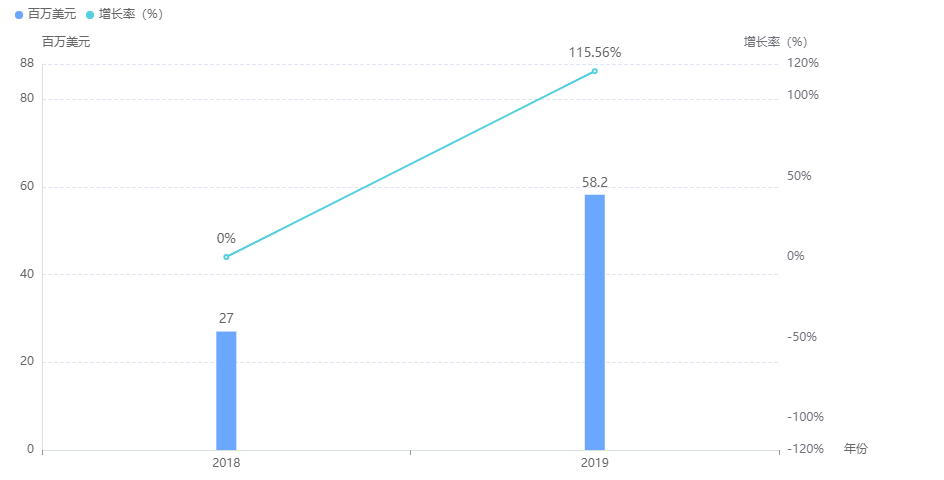

基因治疗中进展最迅速的适应症领域就是眼科。2017年12月,眼科用药市场诞生了FDA批准的第一个基因疗法,由Spark研发的Luxturna获批上市,用于针对由 RPE65基因突变导致的雷柏氏先天性黑朦2型(LCA2)。

Luxturna针对的适应症在美国约有1,000至2,000名患者,上市后定价为85万美金,根据药融云全球销售数据显示,Luxturna2018年全球销售额为2,700万美元,Luxturna 2018年底在欧洲获批,2019年全球销售额达到5820万美元。

Luxturna全球销售情况

截图来源:药融云全球药物研发数据库

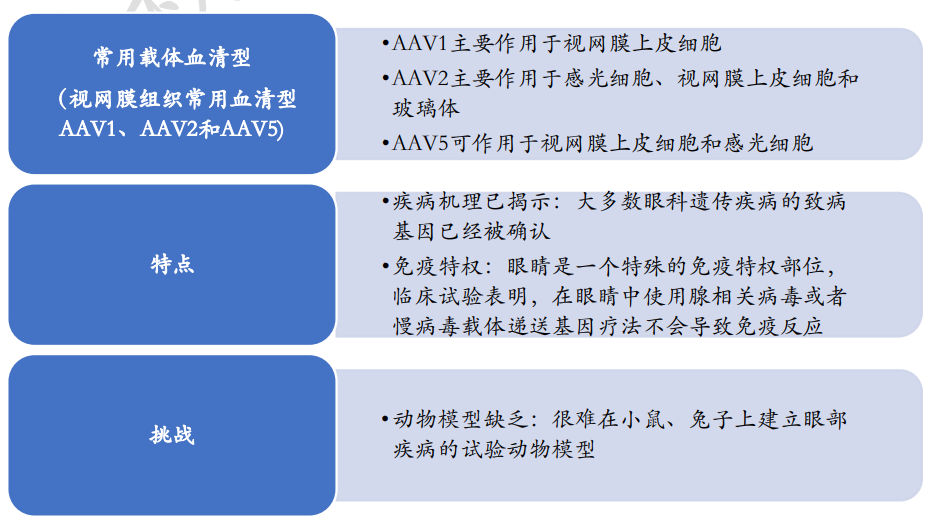

目前还有不少其他眼科基因疗法也在积极研发之中,集中在单基因突变引起的眼部疾病,例如视网膜营养不良、无脉络膜症、色盲、Leber遗传性视神经病变(LHON)和X连锁视网膜劈裂症(XLRS)等。目前大部分在研疗法的目标是导入功能正常的基因,从而恢复缺陷基因编码的蛋白的正常表达。

眼科基因疗法的常用载体、特点及挑战

截图来源:药融云《中国眼科行业产业现状与未来发展白皮书》

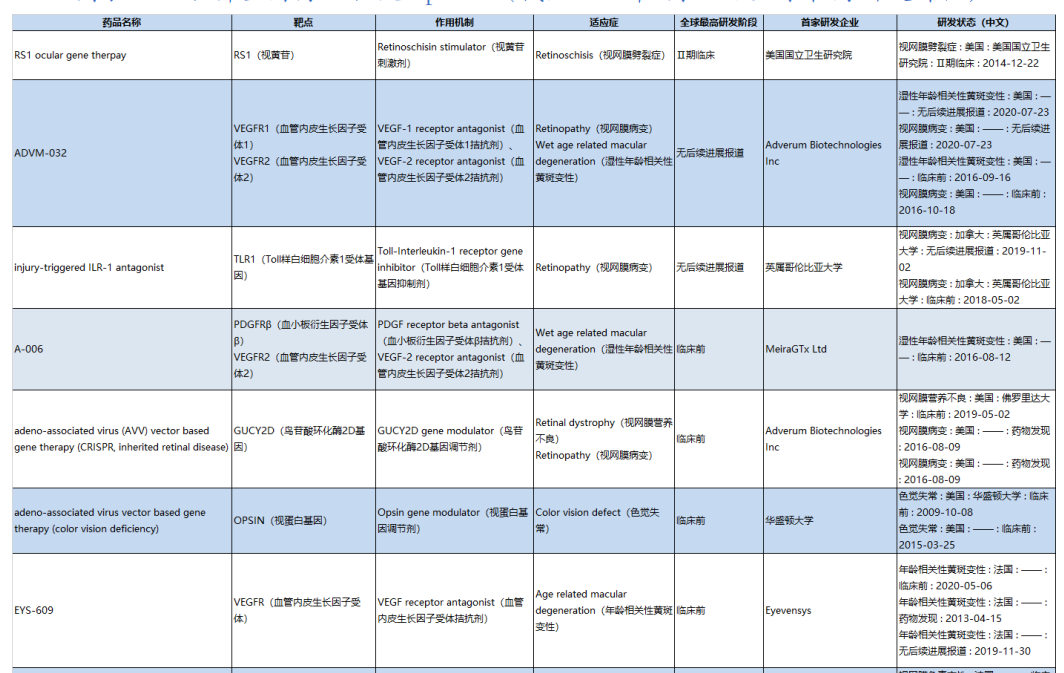

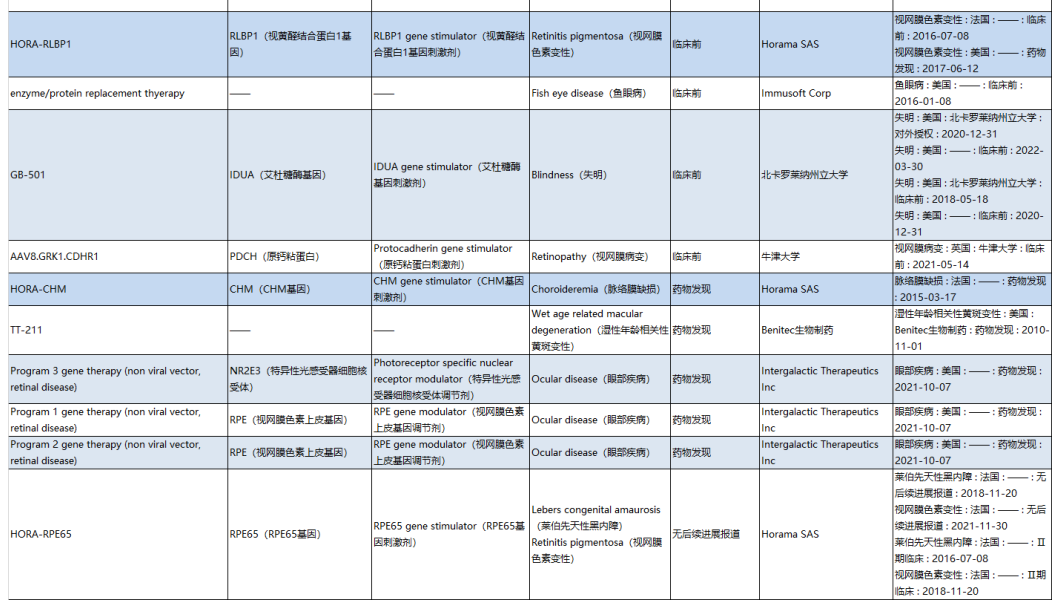

除了下表的基因疗法外,眼科领域还有小核酸药物以及使用基因编辑(CRISPER)的药物。2018年12月,FDA批准Editas的CEP290基因编辑治疗药物进行临床试验,这也是第一个获批在人体内使用的CRISPER/Cas9疗法。根据药融云全球药物研发数据,我们发现,该产品在全球目前最新的研发进展是临床二期。今年5月,该产品进入美国罕见儿科疾病用药的特殊审批通道。

眼科基因疗法相关Pipeline(截至2022年9月14日全球最高研发阶段)

截图来源:药融云《中国眼科行业产业现状与未来发展白皮书》

想要解锁更多疾病领域新药研发进展信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、申报审批情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入研发时提供数据参考!注册立享15天免费试用!

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论