时间从来不语,却回答了所有问题。当年的倔强,成就了今日的创新传奇。

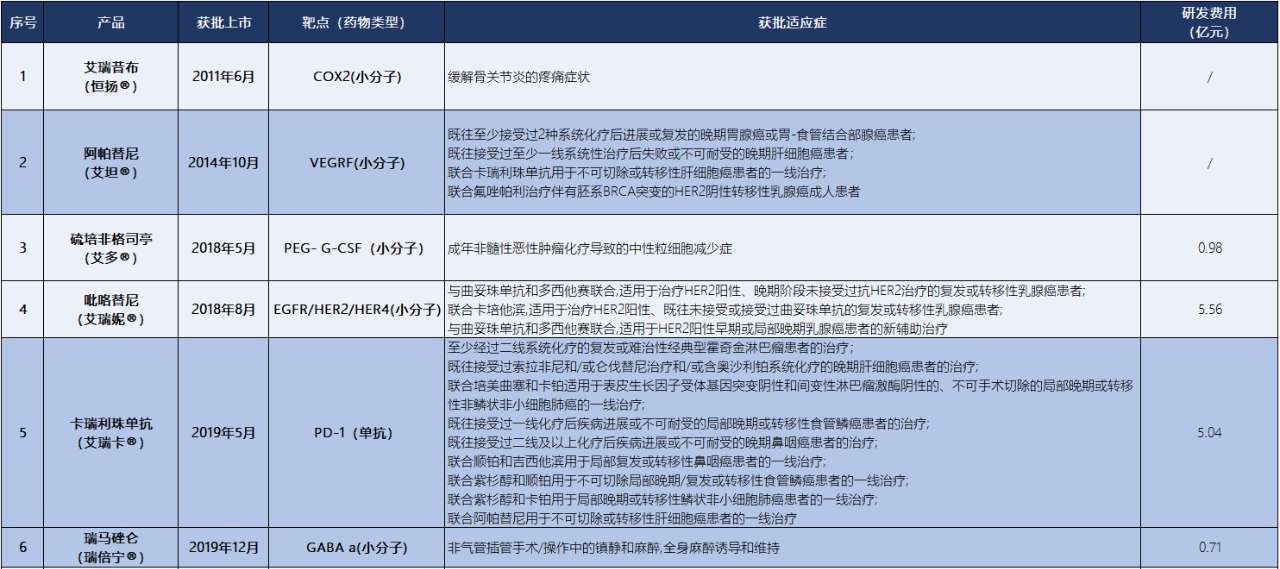

作为中国创新药一哥,从2011年到今年3月,恒瑞医药已有19个1类创新药获批上市,涉及肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病以及神经科学等治疗领域。

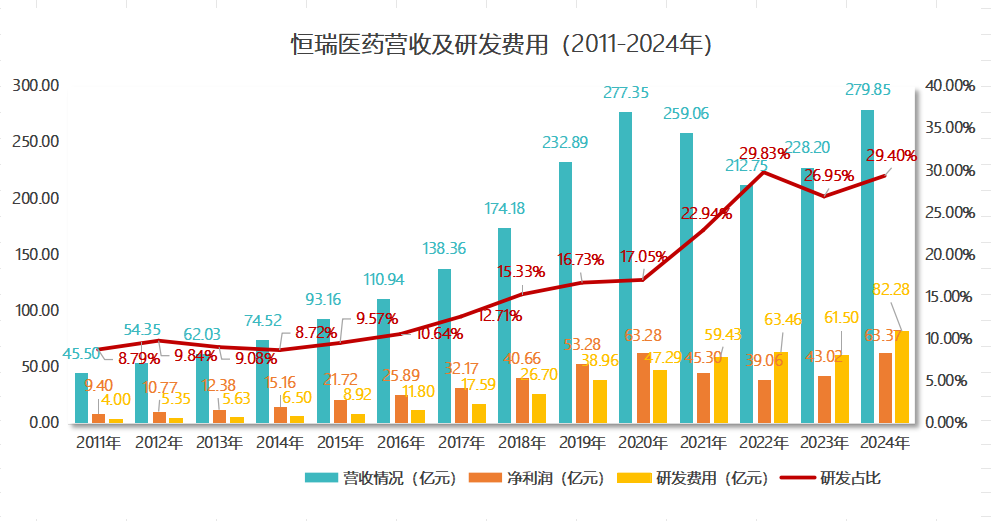

2024年,公司实现营业收入279.85亿元,同比增长22.63%;实现扣非净利润61.78亿元,同比增长49.18%,全年研发投入82.28亿元,其中费用化研发投入65.83亿元。截止目前,恒瑞医药累计研发投入已超440亿元,持续的研发投入成果显著,公司创新药营收占比从2015年不足5%飙升至2024年的50%。其中2024年实现创新药销售收入138.92亿元(含税),同比增长30.60%。

恒瑞医药已上市1类创新药(2021-2025.3)

备注:以上研发费用来源公司公告

2011年恒瑞医药14年磨一剑的品种——艾瑞昔布获批,标志着公司正式进入创新。

2014年10月阿帕替尼获批上市,恒瑞开启了抗肿瘤靶向药新时代。2015年开始,国家药政改革大幕拉开,支持创新药的政策陆续出台,恒瑞医药研发费用支出不断加大,从2011年的4亿元增加到2024年的80多亿。

大量的研发投入带来的是新药成果不断涌出。

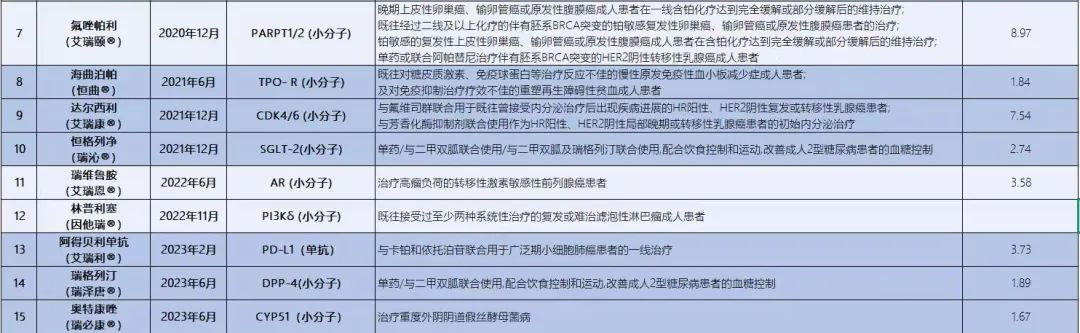

2018到2025年3月有17个创新药获批上市,其中包括PD-1等重磅品种,公司的营收规模也从2015年的93亿元上升到2024年的279.85亿元,复合增长13%。

从以上表格数据来看,公司19款创新药研发费用投入超过60亿元。从研发费用投入绝对金额来看,最大的是2025年3月获批上市的艾玛西替尼,研发费用达到10.71亿元。该产品适应症为:用于对一种或多种TNF抑制剂疗效不佳或不耐受的活动性强直性脊柱炎(AS)成人患者。这标志着强直性脊柱炎口服靶向治疗领域首次实现了中国原研。针对强直性脊柱炎,目前国内和国外已有辉瑞的托法替布片(XELJANZ®)和艾伯维的乌帕替尼缓释片(RINVOQ®)等口服JAK抑制剂获批上市。经查询相关数据库,2024年托法替布片和乌帕替尼缓释片全球销售额合计约为71.39亿美元。从这一点来看,艾玛西替尼是一个大品种。在政策支持和潜力大单品驱动下,恒瑞医药这样的管线厚重的企业或将全面受益。

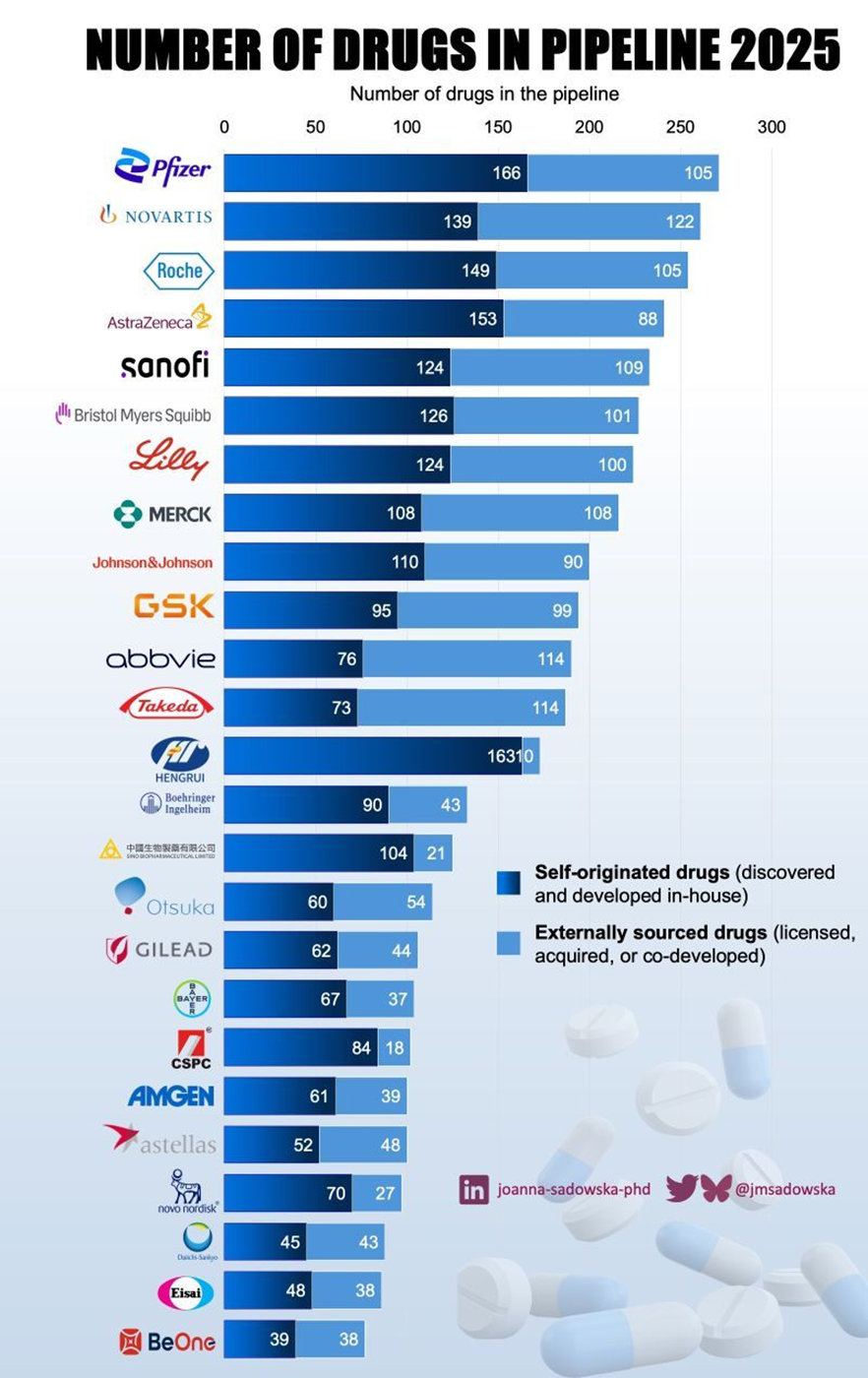

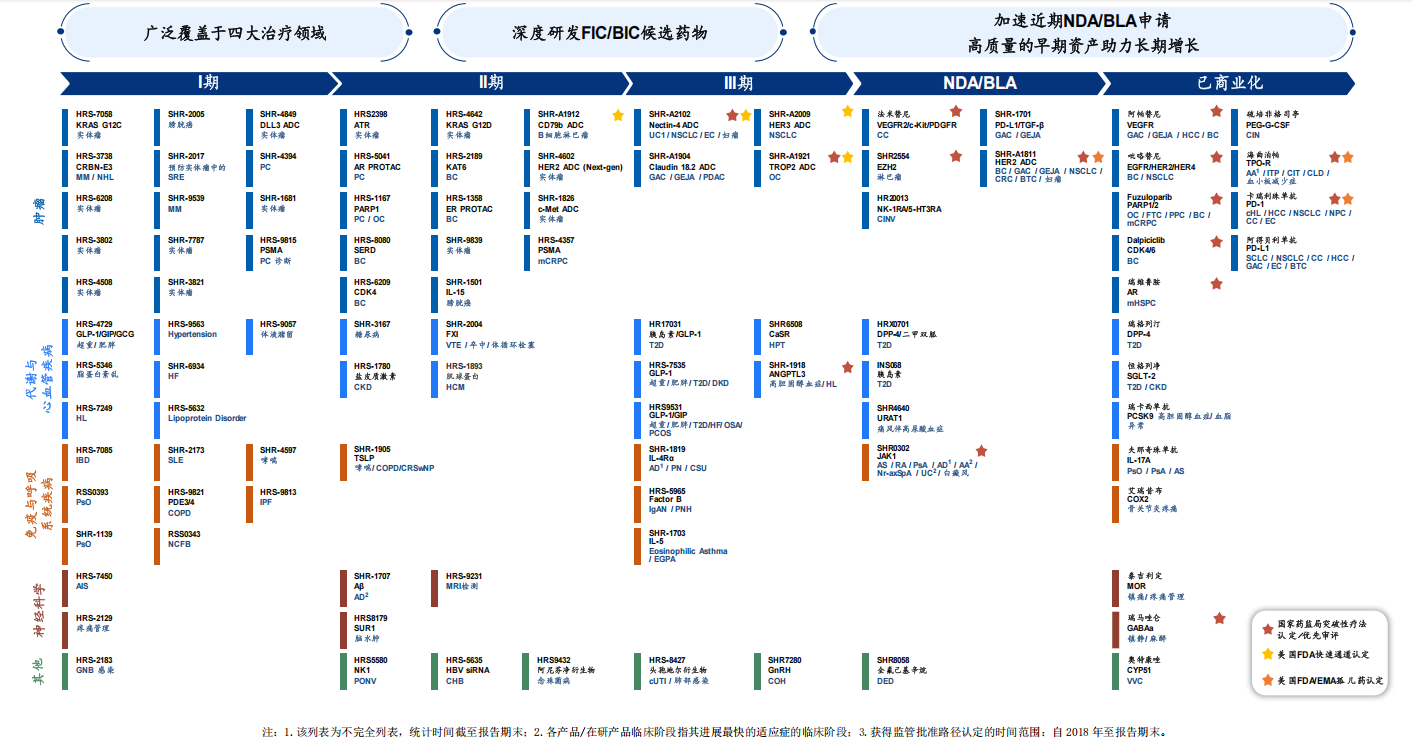

管线资产全球排名13位

除了是中国的创新药一哥,恒瑞医药的管线资产正在受到国际关注。

据Joanna Sadowska LinkedIn近期公布的2025年全球制药企业管线资产(包括临床前)排名显示,有恒瑞医药、中国生物制药、石药集团和百济神州4家中国企业上榜,其中恒瑞医药以173个在研项目高居全球第十三位,紧跟武田,公司自研项目高达163个,外部引进仅为10个。这一数字不仅反映出恒瑞强烈的自主创新导向,也体现出其研发团队在肿瘤、自身免疫、麻醉镇痛等多个核心领域的持续深耕。

据2024年报显示,公司在肿瘤领域建立了PROTAC(蛋白水解靶向嵌合物)、肽类、单克隆抗体、双特异性抗体、多特异性抗体、ADC(抗体偶联药物)及放射性配体疗法等一批国际领先的技术平台,为创新研发提供强大基础保障。除了深耕传统优势的肿瘤领域,公司还在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局,不断塑造发展新动能、新优势。目前ADC和出海国际化是两大看点。

公司疾病领域及主要管线布局

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论