在《仿制药企兴衰启示录》一书就提到,仿制药拼的是智慧、操盘与产品布局,而创新药拼的是技术、财力和运气。没错,创新药的成功也需要靠运气,而且有时候运气比前二者都重要。默沙东作为药品研发的老司机,但也难以避免产品线空虚的困境。但是默沙东运气不错,在几次交易中,不经意间捡到了药王Keytruda(K药,帕博利珠单抗)。药王一个产品撑起了一条产品管线,拉着每况日下的默沙东强势回归。

一、“单干”后时代的窘境

1994年,研发名帅P. Roy Vagelos(瓦格洛斯)卸任,默沙东从美国碧迪公司挖来了Raymond V.Gilmartin担任董事长兼CEO。在此之前,Gilmartin已经在碧迪公司(医疗设备供应商)担任董事长兼CEO,虽然管理经验丰富,但Gilmartin并没有真正操盘过创新药企业。由于在Gilmartin上任之前的半年里,默沙东以增强企业的新竞争力为名,66亿美元收购了健康管理公司Medco,于是Medco就成为新帅规划发展战略的重要一环。所以上任以后,Gilmartin的发展战略可以总结为:1)探索发现新产品、开发新适应症;2)销售模式、市场推广与教育技术创新;3)与大型健康管理机构战略性合作;4)打造Medco在同赛道的龙头地位。

或许创新药研发经验欠缺的Gilmartin成不了伟大的开拓者,但可以成为一个成功的守业人。在他上任之后,虽然默沙东的研发不再像80年代那么高产,但Vagelos为他留下丰富的研发管线。在1995-1999年间,默沙东一共推出了15款创新药,而且研发管线中仍储备着多个具有重磅炸弹潜力的产品。凭借这些产品,外加健康管理公司在销售端的加持,默沙东仍可以坐稳全球第一大制药企业的宝座。

然而医疗设备供应商出身的他所不知道是全球创新药研发难度正在全面上升,研发成本正在逐年高涨,虽然当时默沙东有Zocor(辛伐他汀)、Cozaar(氯沙坦)、Fosamax(阿仑膦酸)和Singulair(孟鲁斯特)等“重磅炸弹”支撑,销售额增长很快,但Vasotec、Pepcid、Mevacor 和Prilosec等看家品种即将面临专利悬崖,而且研发的隐忧也在不断的浮现出来。

创新药研发难度增大,研发成本增加是普遍的大趋势,而面临这一窘境的药企远不止默沙东一家。为了突破这种瓶颈,很多制药巨头都采取了强强合并的措施,1996-2000 年间,汽巴-嘉基与山德士合并(组建诺华)、阿斯特拉与捷利康合并(组建阿斯利康)、葛兰素威康与史克必成合并(组建葛兰素史克)、辉瑞收购了华纳-兰伯特,默沙东作为“世界第一大药企”的地位受到巨大的挑战,然而世界在变,Gilmartin 却选择“以不变应万变”,对这种“联姻”丝毫不感兴趣,一直推行“go-it-alone”(单干)的战略模式。

因为其它药企的强强合并,制药界的格局很快就发生了天翻地覆的改变,2000 年,合并后的辉瑞和葛兰素史克药品销售额超过了默沙东,默沙东由此失去了蝉联15年的宝座。但是Gilmartin认为默沙东旗下分销商Merck-Medco销售额的高速增长,建成了当时全球最大的互联网药店merckmedco.com,并且在1999 年与CVS公司达成协议,一同在该网上药店销售OTC和保健品,可以在药品销售和健康管理方面获得遥遥领先的优势。另外,虽然研发的问题正在逐渐暴露,但他对研发管线的态度仍极其乐观,认为没有合并的必要。然而人算不如天算,研发管线里的“重磅”产品先后夭折,Merck-Medco销售额虽然在快速增长,但并没有奉献真正的利润。

跨世纪年间,默沙东的问题开始逐渐暴露出来,但Gilmartin并没有调整原来的发展战略,只是增加了一条:控制成本,提升效率,精简人员规模。为了应对研发管线逐渐走向空虚的窘境,默沙东临时组建了一个专家团队,用开发Me too/better的思路开始研发DPP-4抑制剂。当时诺华的维格列汀和百时美施贵宝的沙格列汀都已经申请了专利,甚至推向了临床,默沙东从文献产品结构优化和化合物库中分子二次筛选两条路径快马加鞭地推进分子结构筛选,幸运的是两条路径的科学家都很快获得了先导化合物,并进一步优化出了西格列汀。

2000年以后,世界制药巨头的格局依然在快速改变,而默沙东研发管线中处于末期开发阶段的潜力股却悉数研发失败,罗非昔布(万络)虽然最终化蛹成蝶,但上市不久就出现了严重不良事件,默沙东面临着上百亿美元的索赔官司,另外,Merck-Medco也是没有吃到羊肉惹得一身膻,最终不得已在2003年将Merck-Medco卖出,再次成为一家纯粹的制药公司。2005年前后,生物制品已经爆发出巨大的潜力,但默沙东仍是一个极其传统的big pharma,产品线和研发管线中除了疫苗,几乎没有生物制品。另外,几乎所有的制药巨头都在争先恐后的布局癌症治疗,但老司机默沙东仍然紧盯着心血管、糖尿病和抗感染,不论是产品管线还是研发管线里都没有抗肿瘤产品。

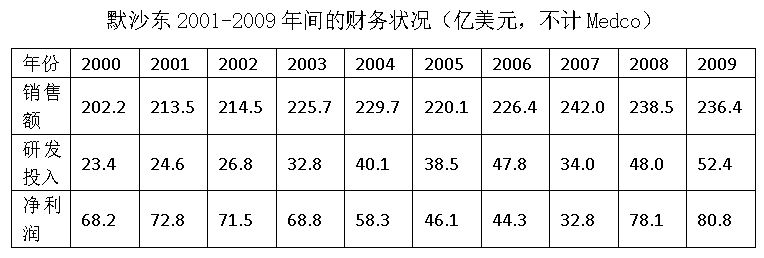

2005年,Gilmartin辞职,原Medco的董事长Richard T. Clark经生产业务总裁岗位短暂过渡后接管了默沙东的帅印。Clark上台后主张加强对外合作并布局抗肿瘤药,处理完万络事件遗留下来的烂摊子之后,默沙东逐渐改变了研发策略,收购了多个研发公司,建立了大量的合作,大幅增加研发投入并开始重点布局生物药和抗癌药。然而冰冻三尺非一日之寒,此时的默沙东,研发问题已经非常明显,在2008年的研发管线中虽然出现了6个抗癌药项目(3个一期,2个二期,1个三期),但没有一个获得成功,生物制品的研发境地也几乎一致。虽然彼时的西格列汀已经获批上市,但依然无法完全撑起默沙东的销售额规模,在新世纪的前10年里,默沙东销售额和净利润都没有明显增长。为了打破僵局,在Clark的带领下,默沙东走出了大规模合并的第一步——411亿美元收购了先灵葆雅。

二、不经意间捡到了药王

因为默沙东收购先灵葆雅,本文正式的主角终于出场了。先简单介绍一下我们的主角Keytruda(被网友简称为K药)——Keytruda通用名为帕博利珠单抗,是一种靶向于程序性细胞死亡因子-1(PD-1)的人源化IgG4抗体,2022年的销售额高达209.4亿美元(《默沙东2022年财报发布:销售额高达592.83亿美元,K药大卖209亿!》),明年妥妥地超越阿达木单抗成为新一代药王。截止目前,K药已经拿下19个适应症,而且随着临床试验的不断推进,其新适应症、新用药方案依然在不断增加,是最高年销售额有望超过300亿美元的超级明星。随着K药销售额的快速增长,陷入窘境的默沙东又开始强势回归。然而,默沙东获得帕博利珠单抗完全是凭运气……

帕博利珠单抗适应症研发现状(部分)

截图来源:药融云全球药物研发数据库

时间回到2007年,把目光聚焦于荷兰化工巨头阿克苏诺贝尔(Akzo Nobel)。与其它化工巨头一样,在化工行业周期性衰退以后,阿克苏诺贝尔也组建了制药部门。虽然制药业是化工行业衍生出来的,但是随着时间的推移,化工业与制药业的行业边际越来越清晰,用化工业老套的思路很难再维持制药业务的高效运转。20世纪末-21世纪初,大部分化工巨头都进行了业务重组,要么转型未纯粹的制药公司,要么甩掉了制药部门,而先灵葆雅就是在这样的背景之下低价收购了其制药部门Organon bioscience。

当时阿克苏诺贝尔的制药部门Organon是一家专注妇女健康与中枢神经系统药物开发的公司,同时也运营着动物保健业务,代表产品为NuvaRing(依托孕烯/乙炔雌二醇避孕环)、Implanon(依托孕烯植入剂)、Esmeron(罗库溴铵)和Puregon/Follistim(卵泡素)等,2006年的业务营收已达26.11亿欧元。虽然叫bioscience,但Organon的业务与我们所理解的生物技术并不沾边,所谓的生物科学其实是专注于开发抗生素产品和长效避孕药。但事实上,这家公司在马萨诸塞州的康桥还的确有一个不起眼的小团队在搞生物药开发,该团队2005年才开始组建,主要从事鼠源抗体的筛选。2007年,该团已经设计出数个候选药物,并与英国非盈利慈善科研机构Lifearc合作,利用该机构的抗体人源化技术进行抗体结构优化,其中之一的产品就是帕博利珠单抗。

这个团队在阿克苏诺贝尔集团中非常不起眼,而且那个时候PD-1抗体的商业潜力还没有获得世人知晓,虽然小野制药已经在日本开展了临床试验,但也并没有引起业界的广泛关注。如果不是帕博利珠单抗,集团的高管层甚至都不知道该团队曾经存在,年报中更是只字未提。2007年5月,先灵葆雅以110亿欧元的代价从阿克苏诺贝尔的手中接管了Organon,此时的Organon是一家税息前营业利润达4亿欧元,年销售额近30亿欧元的公司,Organon强大的产品管线也营业能力就已经让先灵葆雅感到物超所值,谁也没有在意那个处在研发初期,结构都尚未完全确定的药物。因此当时的帕博利珠单抗并没有被重点估值,甚至在合并后的整合过程中,团队都差点被遣散。

然而就这样,帕博利珠单抗默默无闻地落到了先灵葆雅的手中,而且在先灵葆雅的手上,帕博利珠单抗也是长期被搁置。2009年,一直希望强化局生物技术的制药巨头默沙东以410亿美元的代价吞并了先灵葆雅,获得了英夫利昔单抗、干扰素、PEG-干扰素、卵泡素和依替巴肽等多个生物制品,同时大大强化了生物药的开发能力。然而此时的帕博利珠单抗还处于搁置状态,并未开始临床试验,在收购之时,也只是个意外的收获。就这样,药王又阴差阳错地落入了默沙东之手。虽然此时的默沙东一心想强化生物技术,布局抗肿瘤管线,但长期搁置的帕博利珠单抗在很长一段时间里也未没有引起默沙东的重视。

2009年,日本小野制药和Medarex二次将纳武单抗(Opdivo,简称O药)推向了黑色素瘤治疗的一期临床研究,并逐渐显示出了商业潜力,最终在2011年底推向了二期临床试验。因为当时Medarex与默沙东有合作(曾联合开发MK-3415,Actoxumab/bezlotoxumab),所以纳武单抗的消息也第一时间传到了默沙东的耳朵里,于是默沙东才“翻箱倒柜”地把相同靶点帕博利珠单抗给找了出来,并在2011年推向了临床试验,治疗适应症也是黑色素瘤。

在临床试验开发方面,一方面默沙东再次展现出老司机的巨大实力,又一次实现了弯道超车,另一方面,O药临床试验的研究已经为K药提供前车之鉴,默沙东的临床试验设计可以站在巨人的肩膀上。虽然在帕博利珠单抗开始一期临床试验时,纳武单抗已经开始准备二期了,但默沙东却跟当年的西格列汀一样,开发进度逐渐赶超了纳武单抗,最终弯道超车成为first in class——抢在O药三个月前获得了FDA批准。

三、药王竞赛

2011年默沙东再次换帅,法务出生的Kenneth C. Frazier(福维泽)接替了Clark,虽说是法务出生,但Frazier也管过默沙东营销、生产和研发,是一位非常专业的管理者,他上位以后,迅速改变了研发战略:一是改变“in-house”的研发策略,立志与全球1%的生物医学研究机构达成合作,包括研究所、大学和其他公司;二是加大研发投入,以Keytruda为中心,积极开展临床试验拓展适应证,以及积极开展联合用药试验,扩大用药范围;三是融入时代大流,积极投资并购,引进研发项目。

2014年9月,Keytruda终于获得了FDA的批准,于是默沙东捷足先登,率先在美国推出了PD-1抗体。但由于默沙东布局较晚,早期的临床试验开发、用药方案研究、适应症开拓全面落后于竞争对手百时美施贵宝。百时美施贵宝的Opdivo虽然获批时间较默沙东晚了3个月,但拥有更广泛的用药范围优势,而且在依匹木单抗的助力之下,很快实现了销售额的反超,并在2015-2017年间保持持续领先的优势。

由于PD-1/L1并非像小分子抑制剂一样,是针对某个适应症或某个靶点高通量筛选出来的,而更像是鸟枪法在打“鸟(适应症)"。因为这种广泛的潜在疗效,或许PD-1/L1的设计者也不知道他的产品会对哪些肿瘤有效,对哪些肿瘤无效,对哪些适应症疗效好,对哪些适应症疗效不好,只能通过大量临床试验把疗效数据砸出来。为了砸K药的临床试验数据,默沙东2015年以后开始大规模提高研发投入,用于K药的临床试验开发。

为了成就K药,默沙东将研发投入增加到百亿美元级别,同步开展数十种适应症、上百项临床试验,通过联合用药的方法,拿下了19个不同的肿瘤适应症(截止2023年1月),数十种不同阶段的用药方案。相比默沙东,2015-2017年的百时美施贵宝处于转型期,还面临着残酷的专利悬崖,财力大打折扣,所以在新适应症扩宽方面,逐渐败给了默沙东,截止目前仅有12个适应症获得了FDA的批准。虽然近年以来,BMS完成了转型,效率大幅提升,研发投入也大幅提高,但其研发管线也变得更加丰富,研发投入被分散,所以很难获得反超的机会。故O药的销售额在2018年被K药反超之后,差距越来越大。

除了在适应症扩宽方面,百时美施贵宝输给了默沙东,是因为在几个关键适应症开发上遭遇了滑铁卢,尤其是非小细胞肺癌一线用药。起初,百时美施贵宝的开发思路是在二线治疗的基础上,想一步到位拿下一线治疗,但遗憾的是临床试验开发失败了。而相反,默沙东的策略是步步为营,谨慎向前。在二线到一线的推进过程中,开发了多种用药方案的临床试验。首先是开发针对PD-L1≥50的患者一线用药,在PD-L1≥50的患者群获得成功后又进一步扩大到PD-L1≥10,最后到D-L1≥1,又通过与化疗药联合用药成功拿下了全部非小细胞肺癌一线用药。由于非小细胞肺癌是患者基数最大的适应症,K药拿下一线用药,用药人群就得以大幅扩大,于是销售额很快反超了O药。虽然后来O药也获批了非小细胞肺癌一线用药,但市场早已被默沙东抢占。

近年来,O药与K药的销售额差距越来越大,除了新适应症开发和新联合用药开发不及K药的原因,O药在部分适应症上的疗效的确逊色于K药。另外,近年来BMS通过转型,已经从一家销售驱动型公司转型为研发驱动的公司,员工规模高度精简,销售实力也略显劣势,这也是O药翻身无望的一大原因。

四、小结与讨论

因为K药的助力,默沙东开始强势回归,2022年的总销售额达到了593亿美元,净利润达145亿美元,财力大幅增强。随着财力的不断增长,默沙东在肿瘤领域进行了广泛的布局,建立起强大而诱人的抗肿瘤管线。2021年,Frazier功成隐退,首席财务官Robert M. Davis接过了帅印,而在这种大好的形势之下,所要做的或许就是精打细算,把利润最大化,在适当的时候出手,兼并一两家相当体量的公司,重回世界前三大制药巨头之列。

无意中捡到K药,默沙东是极其幸运的,然而在制药领域,靠运气扭转败局的案例并不在少数。当年雅培因为无意间捡到了阿达木单抗而赚得盆满钵满,百时美施贵宝无意间捡到了阿哌沙班而实现强势回归,强生廉价买回陷入危机的Centocor强势开启了制药逆袭之路……这些案例无不印证了文章开头的那句话,创新药除了靠技术,靠投入,还需要靠运气。正因为创新药领域的这种属性,创新药公司的战略战术都远比仿制药公司简单,而仿制药巨头更需要高智商的操盘。

当然了,K药虽然有新一代药王的潜质,但并不是在谁的手里都能成为药王,大家不妨试想一下,当年手握药王的杜邦、BASF、阿克苏诺贝尔为何要将阿哌沙班、阿达木单抗、帕博利珠单抗白菜价出售,根本原因是化工巨头们无法在第一时间看到药王的商业价值。除此以外,K药的成功与默沙东强大的研发能力和财务能力脱不开关系。因此,可以这么说是默沙东成就了K药,而K药也成就了默沙东,同时还成就了Frazier。

一人得道“鸡犬”升天,因为K药,不仅默沙东赚的盆满钵满,当年为K药人源化结构优化的非盈利慈善科研机构Lifearc也因持有部分K药的技术专利而赚到数十亿美元。因此,从K药的故事中,笔者还得到的一点启示是:技术本身不值钱,值钱是技术创造的产品,技术要想值钱,就必须多多合作。

参考阅读:修美乐:雅培在并购交易中白菜价捡到的药王!背后有什么故事?

作者简介:

魏利军,副主任药师,北京药眼信息咨询有限公司创始人兼CEO,前哈药集团产品战略总监、立项部总监。2015年开始从事产品分析立项、产品线规划布局工作,现已完成上百个项目的立项和数十个产品线的规划、优化工作。2017年以来,先后在《药学进展》《中国新药杂志》《中国食品药品监管》《科学大观园》《中国医药报》《医药经济报》等出版物上发表了数十篇行业研究性文章,也参与了《2019年中国药品蓝皮书》的编写,代表著作为《跨国药企成功启示录》《仿制药企业兴衰启示录》。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论