2025国内卖的最好的国产药物是什么?

据摩熵医药数据库显示,2025年全医院终端单品销售额前12席中,高达8款都是国产药物。

除国产药物外,还有四款进口药物,分别是辉瑞的注射用头孢哌酮钠舒巴坦钠、诺华的沙库巴曲缬沙坦钠片、诺和诺德的司美格鲁肽注射液以及阿斯利康的醋酸戈舍瑞林缓释植入剂。

前八款国产大药具体如下,最高来自齐鲁的贝伐珠单抗,登顶榜首:

从榜单上看,8款排行榜中5款是抗肿瘤类药物,抗肿瘤药单价高,分类多,刚需性强,实力强劲,其余3款分别是麻醉药、脑保护剂、促血小板药物。

TOP 1:齐鲁-贝伐珠单抗(71.59亿)

贝伐珠单抗,齐鲁目前销售额最高的TOP1药物,一款生物类似药,能强势压倒原研,达到这个体量属实厉害。

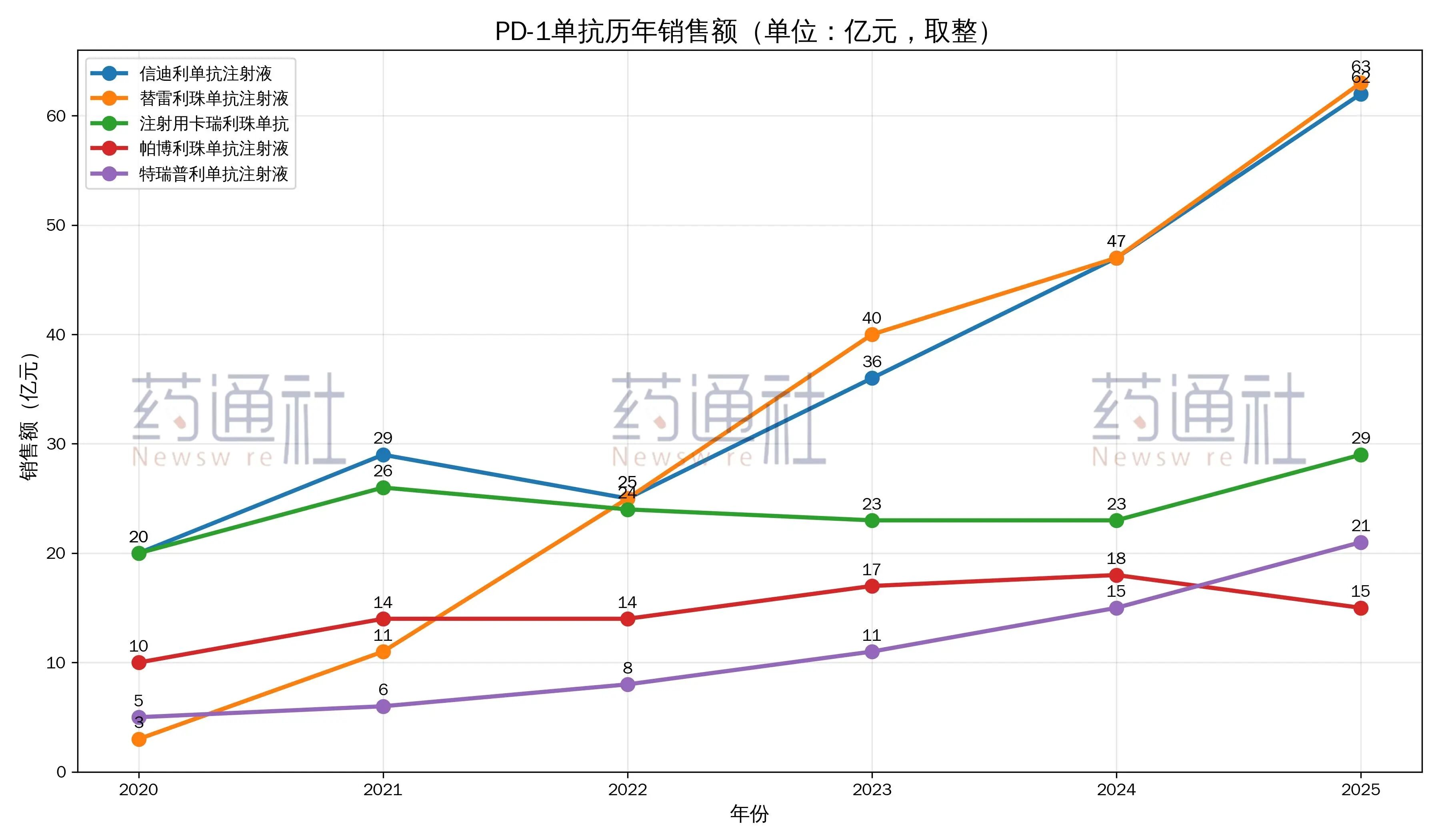

贝伐珠单抗,罗氏曾经最王牌的品种,2019年全球销售额就已超过71.2亿美元,2010年进入国内,2015年销售额达10亿元,2017年通过谈判纳入医保,2018年市场突破20亿。实话说,这个市场进程,相比其海外市场要缓慢许多。

重要转折在于2018年罗氏的专利到期,2019年12月齐鲁的首款贝伐珠单抗生物类似药上市(安可达®),市场真可谓爆开高走,上市首年达15亿,上市第二年就碾压了罗氏,破40亿。

齐鲁初期抢市场靠的还是价格优势和供应链更稳定,罗氏是纯进口海外生产,而齐鲁供应就更加稳定,但初期市场同样供不应求,据齐鲁采访中提到,研发这款贝伐珠单抗花费了近十年时间,投入近6亿元,刚上市接到最多的患者投诉就是抱怨买不到,可见患者需求极高。

图源:新华网(齐鲁采访)

这个品种是罕见的由仿制带动原研完成市场增长的品种,贝伐珠单抗从当初的十亿市场扩展到今天的200亿+,齐鲁功不可没。

而稍落后于齐鲁半年上市的信达,目前也已完全碾压罗氏,市场超35亿,坐稳市场第二。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论